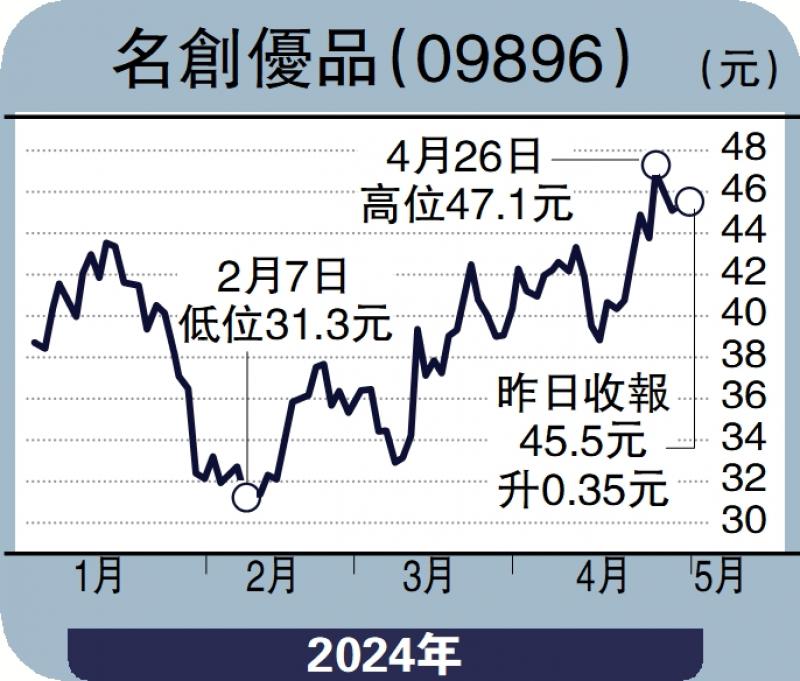

图:名创优品(09896)

名创优品(09896)是以设计研发为驱动、线上线下共同发展的消费新零售企业,产品以时尚休闲生活百货为主,囊括创意家居、健康美容、潮流饰品、数码配件等。截至2023年底集团在全球有逾6400家门店,与超过100个全球知名IP深度合作。

2023年第四季集团实现营收38.41亿元(人民币,下同),按年涨54%。调整后淨利润为6.61亿元,涨77%;经调整淨利率17.2%,增2.2个百分点。毛利率43.1%创单季新高,主要受益于海外和TOPTOY产品、结构优化,以及国内品牌战略升级推较高毛利率产品。

去年第四季度海内外名创优品门店总数为6413家,单季淨增298家,其中内地门店3926家(增124家),海外门店2487家(增174家)。内地线下门店营收按年增长66%,主要得益于门店数量增长及平均单店收入增32%。海外市场营收14.9亿元,占总收入38.8%。公司预计在2024年于内地淨开350至450家新店,海外淨开550至650家新店。

2023年名创优品IP合作数量为80个,其中海外IP产品占比提升至40%以上;截至今年2月内地的IP产品占比达33.8%。第一季度末,名创优品推出与Chiikawa漫画形象的联名。3月29日第一场主题快闪店登陆上海,开业3天业绩超过800万元。随后主题店舖在全国多个城市同步落地,并联合美团、官方小程式等开启全网通贩。预计公司将在2024年享有IP独家联名产品市场红利,同时将持续引进全球大IP以及区域流行IP,驱动业绩持续增长释放。

推高毛利产品 提升竞争力

2024年名创优品将持续推进IP战略,推出一系列高毛利产品,提升产品品质和竞争力。同时将继续加快全球化布局,重点拓展欧美等发达市场,内地单店也将受益于管道升级和品类结构调整。目前公司远期市盈率(PE)为15.5倍,2年平均值为18.8倍,估值仍有上行空间。建议投资者逢低布局。

(作者为招商永隆银行证券分析师、证监会持牌人士,并无持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号