图:中海油(00883)

国际油价震荡上行,受众多因素影响,除了地缘政治,其他因素包括:今年石油输出国组织及其盟友(OPEC+)决定额外自愿减产每日220万桶的措施延长至今年第二季、全球经济呈现出韧性、中国经济复苏动力逐渐增强、全球机构投资者增持等。

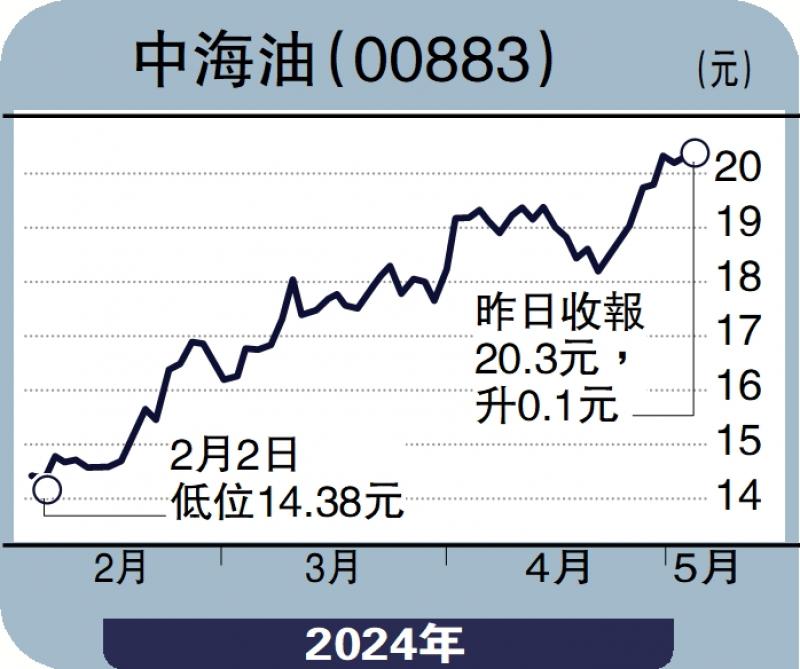

中海油(00883)首季业绩优于市场预期,纯利397.2亿人民币,按年增23.7%,按季大增51.6%创历史新高,主要归功于期内产量快速提升和原油实现价格上升超出预期;首季自由现金流已达到全年预期的40%,处于历史水平较高位置,资本开支则为全年指引的21%。

产量方面,期内油气产量按年增长9.9%至1.8亿桶油当量,石油和天然气产量实现强劲增长,创下同期新高。公司持续加大油气勘探开发力度,产量增长主要来自于国内绥中36-1/旅大5-2油田二次调整期内提前投产、加拿大油砂项目产量增加、神海一号二期天然气开发项目等。集团并未调整资本开支计划,仍预期2024年资本支出为1250亿至1350亿人民币。

次季盈利料更佳

由于近期油价飙升,中海油第二季的盈利可能会更高,公司的石油和天然气产量将超过其指引目标上限,预计2024年天然气价将持续企稳,布兰特油价中期有望达到90美元。股价技术走势强劲,上破了2011年20港元的历史高位。由于不断上升的石油及天然气产量以及创新高的盈利,中海油股价与同行相比,其估值水平仍然偏低,目前预测今明两年自由现金流收益率为9%及13%,相当不俗;息率方面,股息回报也有7%,对收息一族来说相对吸引。投资者只可等股价稍为回落至10天线19港元便可买入,由于上方没有任何阻力,未能设定目标价,一直中长线持有便可。

(作者为富途证券高级策略师,证监会持牌人士,并无持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号