图:腾讯控股(00700)

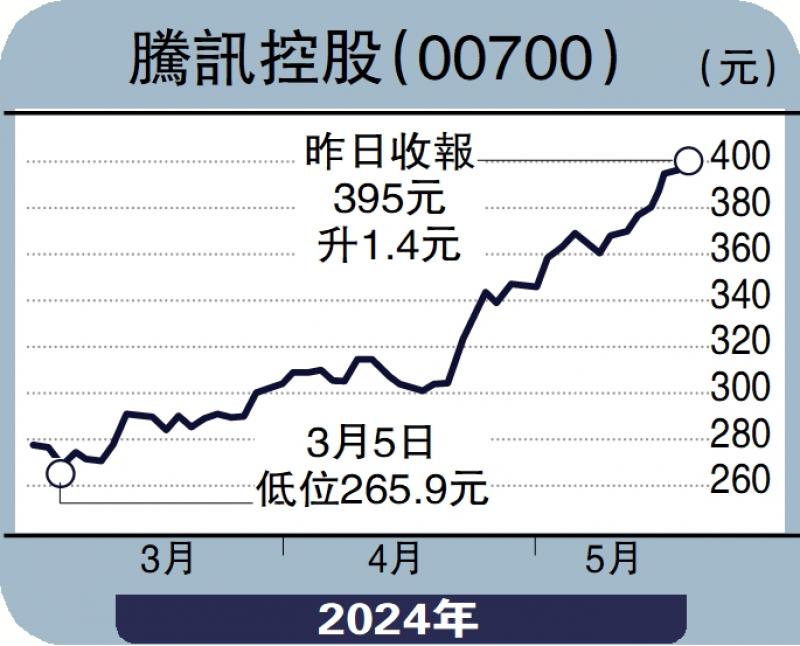

受多重利好消息刺激,恒指五穷月不穷,周一更是港股8个多月来首次站上万九点关,年初至今港股累积升幅达14.7%。在撑大市的多只重磅科技股中,笔者首要看好中国互联网龙头腾讯控股(00700),股价年内涨逾35%,大幅跑赢大市,加之首季业绩胜预期,相信对港股后市或有不小提振作用。

第一季度,腾讯营收1595.01亿元(人民币,下同),按年增长6%;淨利润为418.89亿元,上升62%;经调整淨利润502.65亿元,增长54%。值得注意的是,集团期内毛利838.7亿元,按年增长23%,毛利增速连续六季跑赢营收,毛利率由去年同期的45%提升至53%。收入和利润超预期,主要得益于广告和商业服务部门的盈利能力有所改善。具体来看,腾讯三大核心业务板块中,网络广告收入265.06亿元,按年增26.44%;金融科技及企业服务收入523.02亿元,按年增7.39%;以游戏和社交为主的增值服务业务收入786.29亿元,按年微降0.89%。三大核心业务的毛利连续两季按年增长超40%。

广告业务依然受到视频号流量快速增长驱动。第一季度,视频号总用户时长按年多超过80%;小程序总用户使用时长按年增长逾超20%。腾讯网络广告业务收入已连续六季保持双位数高增长,超越行业平均水平,收入贡献也从2022年同期的13%提升到近17%。此外,腾讯亦特别提及微信搜索引擎展示的广告,该业务的毛利润按年增长66%,达145亿元。相信这类基于搜索的广告有望成为腾讯未来的增长点。

游戏业务方面,营收虽呈现略微下滑的局面,但相信是受到国内游戏疲软和高基数效应的拖累。季内Supercell的游戏实现用户量与流水的增长;《荒野乱斗》在国际市场上的日活跃账户数超过去年同期的2倍,流水超过去年同期的4倍。整体看,第一季度游戏总流水实现增长,相信亦会为未来几季游戏收入恢复增长打下基础。

力拓AI技术 提升平台内容

此外,集团计划2024年超千亿港元的股份回购,提升股息,同时持续投资AI技术、提升平台及生产高价值内容。整体来看,相信腾讯远还未见顶,投资者可伺机入场以享受公司业务发展和股东回报带来的增长红利。

(作者为香港股票分析师协会主席,并无持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号