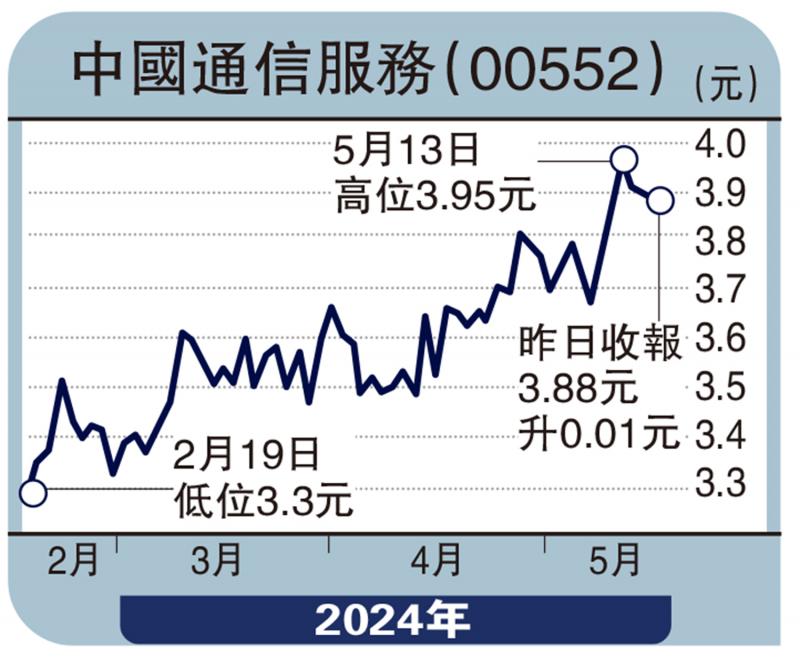

图:中国通信服务(00552)

上周在各大政策利好消息接连出台下,港股市场做多意愿加强,恒生指数涨势如虹,上逼20000点关口,与此同时,正处于价值洼地的港股中的优质股正获得投资者看高一线。中国通信服务(00552)作为内地最大电信基建服务商,在数字经济浪潮下,公司已经向数字新基建逐渐转型,推动整体业务转型升级,盈利能力持续改善。

公司三大主要业务为电信基建服务、业务流程外判服务和应用内容及其他服务。其中,高价值咨询设计业务发展良好带动了电信基建服务板块盈利提升,实现收入761.37亿元(人民币,下同),占经营收入的51.2%;同时,得益于集团软体和数字服务能力优势,应用、内容及其他服务收入保持较快增速,实现收入289.27亿元,同比增长16.8%,占经营收入比重为19.5%,为拉动收入增量作出首要贡献。并拉动公司2023年实现淨利润35.84亿元,增长6.7%,且增速持续高于营收增速,同时毛利率连续两年上升,业绩稳中向好。

内地运营商市场稳健增长,目前,数位化浪潮来袭,公司在“数字中国”政策引领下深耕数字基建、智慧城市、绿色低碳、应急安全等战略性新兴产业领域,推动整体业务转型升级,战略新兴业务领域全年合计新签合同额同比增长超30%,占总新签合同额比重近30%,同时公司加强内地电信运营商算力建设、产业数位化业务和科技创新转型新需求,在云、智算中心、双碳等方面打造多个标杆项目,全年来自内地运营商市场收入达到817.26亿元,同比增长4.7%,需求稳健增长。

海外市场发展空间大

值得注意的是,受益于“一带一路”政策,沿线重点区域、客户数字基础设施建设、新能源建设及智慧化服务需求大,公司取得多个高价值优质项目,全年海外市场实现收入达34.56亿元,同比增长15.3%。公司未来将继续深耕亚太、中东、非洲及拉美四大区域,稳妥推进海外项目实施,海外市场发展空间不断增大。

此外,公司计划派发末期股息每股0.2174元,增长12.1%,逐年增加的股息回报令公司整体具备较好投资吸引力,值得关注。

(作者为独立股评人)

京公网安备11010502037337号

京公网安备11010502037337号