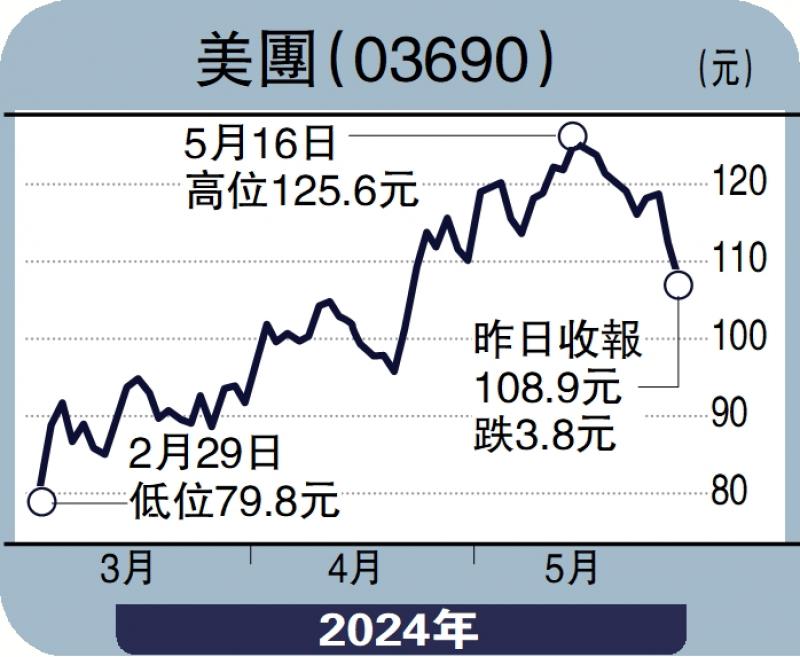

图:美团(03690)

内地外卖巨头美团(03690)业务主要分为“核心本地商业”和“新业务”两大分部。本地商业包括外卖、到店、酒店旅游,还有美团闪购、民宿及交通票务等。新业务包括美团优选、小象超市和美团单车等。

2023年财年集团全年收入为2767.45亿元(人民币,下同),按年增25.8%。期内录得溢利138.57亿元,而2022年则为亏损66.85亿元。期内核心本地商业分部收入按年增长28.7%至2069.07亿元。经营溢利按年增长31.2%至386.99亿元;2023年财年新业务分部收入按年增18%至698.38亿元。

2023年财年业绩表现胜预期,成功扭亏为盈,主要有两大亮点:一是毛利较高的佣金及在线营销服务收入增长显著;二是新业务亏损大幅收窄。受惠内地旅游出行人次在假期期间大幅上升,毛利较高的到店、酒店及旅游业务2023年财年交易金额按年增长超过100%,年度交易用户及年度活跃商家按年增长分别超过30%和60%。集团外卖业务为主要收入来源,整体盈利能力有保障,为业绩扭亏为盈关键之一。至于包含社区团购业务“美团优选”的新业务亏损按年收窄,反映集团战略调整见成效。而新业务具增长潜力,料年内亏损收窄趋势可延续。

集团整体基本面有待改善,估值具修复空间。加上今年1月首次进行回购,回购政策或成为股价向上的催化剂。业绩表现稳健,新业务战略转型见成效,有利股价反弹。

(作者为致富证券研究部分析师、证监会持牌人士,并没持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号