图:美光科技(US:MU)

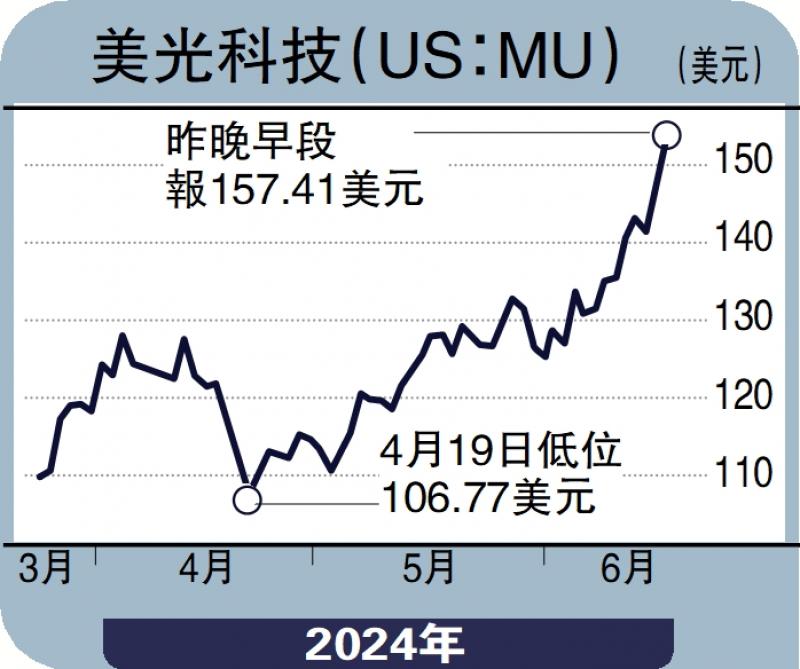

美光科技(US:MU)是半导体记忆体解决方案供应商之一,主要制造并向市场推出DRAM、NAND快闪记忆体、CMOS图像感测器、其他半导体元件以及记忆体模组,用于前沿计算、消费品、网络和移动便携产品。今年首季美光在NAND市场超越西部数据,份额涨至11.7%;在DRAM市场份额上涨至21.5%。

由于市场供不应求,TrendForce预估,第二季度DRAM和NAND快闪记忆体延续过去多个月的增长趋势,涨幅扩大。其中DRAM合约价按季涨幅将达到13%至18%,而NAND快闪记忆体的合约价按季涨幅将扩大到15%至20%。美光一季度存货周转天数是160天,预期2024财年底将降到120天,25财年进一步下滑,说明产品需求旺盛。2024年HBM提前售罄,2025年订单也接近满载,订单能见度可达2026年一季度。行业进入上行周期,美光直接受益于存储行业价量齐升。同时,美光正在扩建与HBM相关的研发设施,为2025年末至2026年的下一代HBM4做准备,预计未来将占据更多市场份额。

除了晶片,边缘AI设备对DRAM的需求也大幅增长。2023年,支持AI PC的最低记忆体要求达到16GB,到2026年预计将超过19GB(CAGR为12%);2023年AI手机的平均DRAM容量约为7GB,预计到2026年将达到约11GB(CAGR为15%),这一趋势将在未来几年内将为记忆体供应商美光带来业绩利好,美光科技有望迎来快速增长周期。远期市盈率为20.9倍,建议投资者逢低布局。

(作者为招商永隆银行证券分析师,证监会持牌人士,并没持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号