图:美股“科技七雄”的“AI神话”开始遭到华尔街质疑。

周三美股迎来后疫情时代最大暴跌,纳指重挫3.64%,标指跌超2%,二者均创2022年底以来单日跌幅纪录,美股全日市值蒸发过万亿美元。虽然美股“虚胖”人尽皆知,但如此惨烈地缩水,还是与两大预期的破灭有关。

毫无疑问,“科技七雄”是本轮下跌的重灾区,导火线是谷歌与特斯拉的季报出炉。两家公司不仅主营业务收入不及预期,而且未来的开支费用仍居高不下,引发外界对其利润前景的担忧。

人工智能回报成疑

回顾七巨头近一年的市场表现,可以说是“成也AI,败也AI”。公司的营收与利润并未出现大幅增长,股价走势主要由市盈率推动,而非基本面的实质性向好。而企业估值的最大助力无疑就是生成式AI的爆发。

但眼下“AI神话”开始遭到华尔街的质疑。在谷歌业绩电话会议上,各家券商分析师的追问焦点,就是公司每季超过100亿美元的AI研发资本支出,未来能否得到相应的回报。日前巴克莱还发布研报预计,到2026年,科企巨头每年投入到AI领域的支出高达600亿美元,但每年获得的相应收入仅为200亿美元。

笔者本月6日撰文《生成式AI的索洛悖论》指出,人工智能在资本市场上的如火如荼,其实未能在现实世界中得到验证。根据美国普查局统计,截至2024年2月,AI技术在企业层面的渗透率仅为5.4%。此外,市场望眼欲穿的GPT-5也出现连续跳票,至今没有给出明确的推出时间。OpenAI也因此被嘲讽为“一间成功的期货公司”。

美股市场之所以“未见兔子敢撒鹰”,是因为相信了硅谷鼓吹的规模效应(Scaling Law)。规模效应是指,随着参数规模、训练数据集的大小或用于训练的计算量增加,AI大模型的性能会按照某种“幂律关系”上升。这意味着,AI的想像空间只受到GPU芯片产能的约束。英伟达是Scaling Law最大受益者。

降息窗口一再推迟

然而,Scaling Law并非已被证明的理论定律,只是基于观察的经验性总结。硅谷编织的把戏被揭穿,股价自然要打回原形。

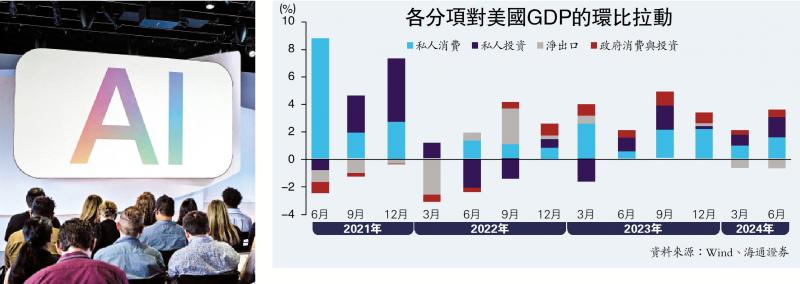

华尔街第二个被纠偏的预期是联储减息。美国第二季度GDP环比折年率升2.8%,超出市场预估的2%。华尔街期待的“7月降息”如梦泡影,“9月降息”恐怕也岌岌可危。

从结构上看,第二季度私人消费环比折年率2.3%(前值1.5%),拉动GDP环比增长1.6个百分点,成为最大贡献项。零售数据的连续修复,侧面证明了美国经济仍具韧性。再看最大拖累项的淨出口数据,期内美国出口环比折年率达2.0%(前值1.6%),进口环比折年率则由6.1%提升至6.9%。进口增长大幅超过出口,凸显美国内需的强劲。

笔者本月14日撰文《美9月减息判断需谨慎对待》指出,在经济安全落地之前,联储局无必要、无动力、无空间推动降息落地。而第二季度美国经济的超预期,增添了后续通胀数据的变数,即便芝商所的FedWatch曾将9月降息概率提升至100%,但当今环球市场哪有什么包赚不赔。投资者且行且珍惜。

京公网安备11010502037337号

京公网安备11010502037337号