图:特别国债的资金用途也有望进一步扩展至设备更新、技术创新投资、重大项目基建等领域。\大公报AI制图

周四召开的中央政治局会议,对于下一步经济工作进行了部署,并明确指出“要加大财政货币逆周期调节力度”。鉴于增量货币政策已经明确,本文尝试分析后续财政政策的走向。

中央政治局会议一般每月召开一次,通常只在4、7、11/12月的会议上讨论经济议题。今次“超常规”的动向,反映出当前稳增长的迫切性。

从最新披露的经济数据来看,确实也出现了令人担忧的趋势。实业方面,8月工业企业利润下降17.8%,同比增速由升转跌;财政方面,1至8月收支缺口增至2.61万亿元(人民币,下同),较去年同期差额扩大三成;就业方面,8月份16至24岁青年失业率升至18.8%、创出历史新高。

加快地方债发行进度

据推测,三季度经济增速很可能低于二季度的4.7%,这也使得达到5%的全年目标压力较大,在官方表述中也出现了“努力完成”与“坚决完成”的措辞摇摆。

如此看来,仅凭货币政策的支撑并不足够。本月中央政治局会议对于财政政策的定调,没有沿用实行多年的“积极”表述,而是着重强调“加大力度”和“逆周期调节”功能,凸显政策立场开始转向。

在笔者看来,年内财策发力方向主要包括两个层面:存量政策提速与增量政策落地。

有关存量政策,根据年初安排,今年计划发行1万亿元超长期特别国债和3.9万亿元地方政府专项债。从目前情况看,超长期特别国债已发行3000亿元,主要用于“两新”项目(更新换新),剩余的7000亿元资金需要在四季度加速发行

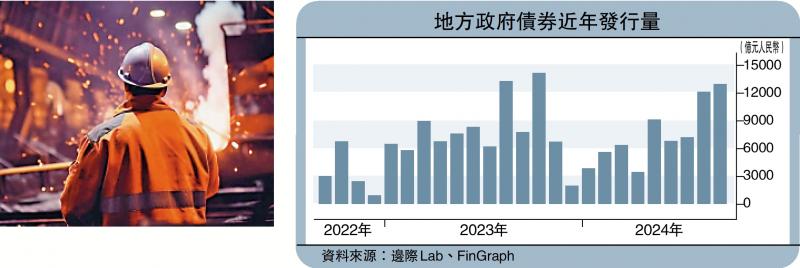

而由于满足收益回报要求的项目已被挖掘殆尽,地方政府专项债发行进度也大幅落后于预期。今年前七个月,地方新增专项债累计发行进度约45%,不及2019至2023年近66%的平均水平。

提高预算赤字率上限

虽然三季度开始,地方专项债陡然提速,8月新增规模8000亿元,9月规模1.28万亿元,连续两个月创出年内新高,但部分债券发行只是用于偿还存量债务,并未形成实际工作量、拉动经济增长,预计接下来的债务投放领域会有所转变。

有关增量政策,年内仍有机会新增超长期特别国债额度,发行规模有望达到1至2万亿元,借此填补财政缺口。

须注意的是,特别国债的资金用途也有望进一步扩展,从过去聚焦国家重大战略实施和重点领域安全能力建设,拓宽至设备更新、技术创新投资、重大项目基建、弹性较大的消费和服务业领域。以此类推,地方专项债未来也有希望更多用于支持房地产收储、发放消费补贴、公共领域投资等领域,部分重点项目有可能得到中央政府贴息支持。

此外,10月份召开的全国人大常委会也为预算调整提供了政策窗口。去年10月底,中央政府决定调整财政预算,赤字率由3%提高至3.8%,考虑到今年财政预算赤字率仅为3%,接下来仍存在一定的临时提升空间。

京公网安备11010502037337号

京公网安备11010502037337号