图:中国人寿(02628)

在过去十数个交易日,恒生指数连番弹升,由谷底的17000点以下,急升逾5000点至昨日跨越22000点心理关口,尤其突破20000点心理关口后,触发补购潮,交投激增,而且出现裂口上升,升势凌厉。

虽然在最近的数个交易日,因补购潮夹高形成的消耗性上升走势,未能确认牛市重临,但一定标志着自九十年代以美资等外资对冲基金及动量基金等,扭曲了三十多年香港投资文化的落幕预告。过去数十年因此扭曲投资文化而出现惯性无缘故下跌的倒影,就成为目前因基本因素不合理低估而出现长线消耗性升浪,如果一轮补购潮过后,港股升势放缓,则有机会诱导资金回流,届时指数成份股成交量比过去十馀年平均成交量明显增加,就成资金回流,港股逐步反映正常基本因素而牵起牛市的启示。

回顾最近港股的升势,率先带领补购潮的是内银及电讯等防守性较强的板块,及至消耗升势出现,周期性股份如内险、内房、高新科技板块跟随,如果以整体市势分析,资金追逐个别板块,轮流接力,市势比百花齐放还要强,上升动力更持久。

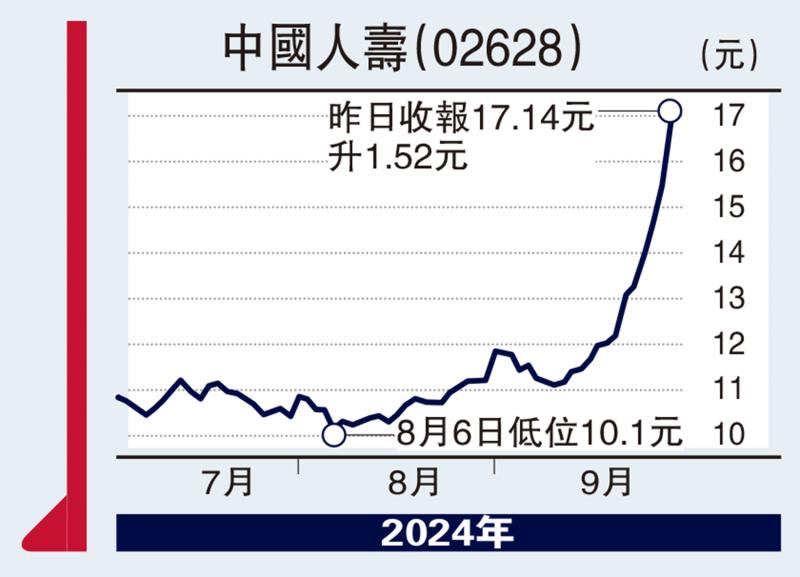

从技术走势分析,中国人寿 (02628)升势强劲,股价由第三季的低点10元边缘大幅反弹至17元以上,有直逼18元阻力区之势。由于交投激增动力强,配合消耗性上升走势,预测反弹高点在20元以上水平出现。

市盈率仅约9倍

以现水平计算,此股的市盈率在9倍左右,如果平反扭曲投资交化,这个周期类股份具历史延续的惯性预期市盈率,市场可以接受中位数应是20倍水平,因此补购潮过后,股价仍有一定的上升潜力,是投资机构追捧的根据。

伺机在17元以下吸纳,第一个向上目标在2020年第一季的19.5元。止蚀位在15元。

(作者为独立股评人)

京公网安备11010502037337号

京公网安备11010502037337号