图:新华保险(01336)

新华保险(01336)是一家全国性的大型寿险企业,建立了几乎覆盖全国各地的机构网络和多元化的销售管道,为客户提供各类便捷、优质的人寿保险、健康保险、人身意外伤害保险及养老保险服务。第一股东为中央汇金投资公司,持股比例为31.34%,实际控制人为国务院。

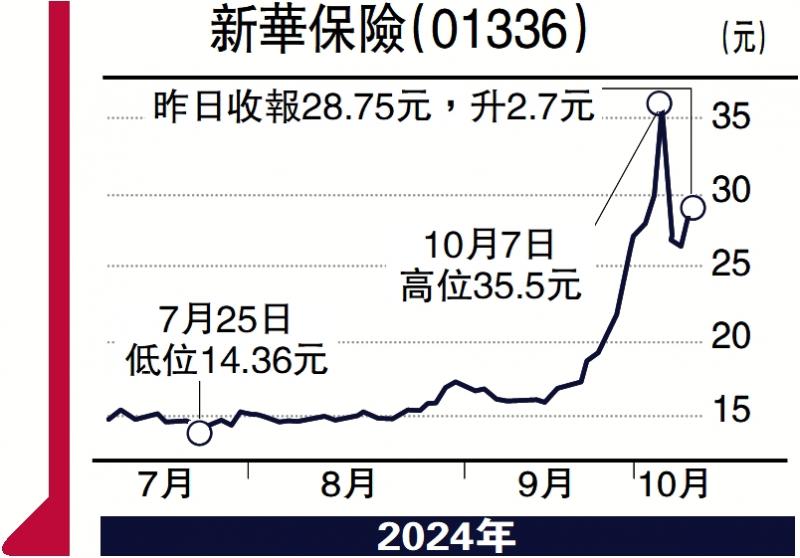

新华保险披露2024年前三季度业绩预告,预计业绩大幅扭亏,主要得益于近期权益市场回暖,公司今年以来适度加大了对权益类资产的投资,提升了权益类资产配置比例,使公司前三季度投资收益实现大幅增长。

业务结构优化,新业务价值率大幅改善,1至8月新华保险保费收入1302.8亿元,同比增长1.9%,虽然保费收入同比增速与同行比并不出色,但从中报数据来看,新华保险在优化结构改善业务价值率方面表现亮眼。上半年新华保险达成新业务价值39亿,同比增长57.7%,较同行为高(今年上半年国寿、平安寿险、中国太保新业务价值同比增速分别为18.6%、11%、22.8%),上半年新华保险新业务价值率18.8%,同比大幅提升12个百分点(平安、太保新业务价值率分别同比提升6.5、5.3个百分点)。

估值大折让 远低于均值

估值仍处于长期中枢低位。目前保险公司估值仍处于历史估值中枢低位,新华保险H股股价/2024年预测EV(内含价值)仅0.28倍,在所有上市险企中估值仅高于中国太平,友邦保险为1.28倍,且多数时间都维持在1倍以上。从新华保险自身估值历史来看,其PEV估值历史最高位1.91倍,历史均值为0.71倍,目前离均值尚有较大距离,而新华保险H股/A股折价率为0.48(至10月9日收盘)。

中国宏观预期逐步修复,资产重估行情尚未走完。自9月24日中国发布一系列提振资本市场信心的重磅政策以来,市场对中国宏观预期态度发生重大转变,而此前外资对中国股市的低配造就了升市,近日虽回吐,但相信国家稳经济决心不可小觑,回调提供了更好的入市时机。(作者为招商永隆银行证券分析师,证监会持牌人士,并没持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号