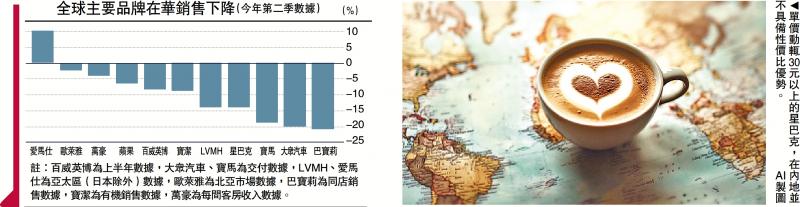

图:单价动辄30元以上的星巴克,在内地并不具备性价比优势。\AI制图

内地消费市场的激烈内捲,促使国际品牌积极求变。本周有消息指,星巴克中国考虑出售部分股权。其后官方回应称“正在努力寻找最佳增长途径,其中包括探索战略合作伙伴关系”,相当于间接坐实传闻。但考虑到经济环境的转变,内地已进入类似于日本的“第四消费时代”,本土品牌对海外品牌的替代或已成为大势所趋。

星巴克中国“寻找外援”的意图早有迹可循。今年7月30日的财报电话会议上,时任星巴克全球CEO的纳思瀚(Laxman Narasimhan)就表示,星巴克在华正处于探索战略合作伙伴关系的早期阶段,以期增强竞争地位,加速增长和创新,在中国取得长期胜利。他并称:“过去一年,内地消费者支出更加谨慎,竞争对手们又在史无前例的门店扩张,而大规模价格战对公司经营造成重大干扰。”

从业绩层面来看,星巴克中国的确不乐观。今年4至6月,公司营收同比下滑一成,同店销售额跌幅由上一季度的11%进一步扩大至14%。内地业务的衰退亦拖累了母公司发展,今年星巴克全球销售额自2020年以来首次出现了下滑。

寻找外援应对内捲

面对外部挑战,星巴克的改革首先从人事入手。8月13日,星巴克任命尼克尔(Brian Niccol)接替纳思瀚的CEO职位。尼克尔也公开表示,中国业务将继续探索战略合作伙伴关系。9月24日,星巴克调整中国公司的领导架构,刘文娟(Molly Liu)担任星巴克中国首席执行官。

当然,星巴克引入战略合作伙伴并非出于财务考虑,而是希望寻找助力以应对日趋激烈的市场竞争。回顾历史,星巴克多次与属地企业合作,扩展当地业务及品牌影响力。1999年,星巴克初入中国市场时,就曾将香港和广东的代理权授予美心集团;北京、天津的代理权授予北京美大咖啡有限公司。2005年,中国内地允许外资企业独资经营,星巴克陆续从合作伙伴手中回收业务。

深入分析可以发现,星巴克与内地市场最大对手瑞幸咖啡相比,在以下三个领域均存在不小差距。

第一,拓店速度,瑞幸三季度淨新开了1382家,门店总数达2.1343万家;同期星巴克中国淨新开290家门店,门店总数为7596家。而瑞幸在低线城市的渗透率要远高于星巴克。第二,打折力度,目前内地咖啡行业的主流竞争价位已低到10至15元,瑞幸时常会打出“9.9元一杯”的限时优惠,单价动辄30元以上的星巴克并不具备性价比优势。第三,上新频率,瑞幸的标准化研发速度极快。今年前三季度,瑞幸共推出80款新品,平均每个季度27款,而星巴克三季度上新品类仅为22款。

消费者热衷本土化

此外,瑞幸的本土化营销也十分出彩,能够准确把握时下热点,譬如此前爆火的《黑神话悟空》,瑞幸推出联名款咖啡,成功吃进一波流量红利。瑞幸近期积极推动出海战略,已成功入驻东南亚及中国香港市场,为星巴克带来不小的压力。

参考日本消费演变进程,本土品牌替代实属必然。日本知名学者三浦展在《第四消费时代》一书中,将日本消费倾向划分为四个阶段:第一消费时代(1921-1941)是以大城市为中心的,中产阶层追逐西方消费文化潮流的时代;第二消费时代(1945-1974)是以人口城镇化为脉络,日本家庭围绕家用电器、高档住宅、私家车进行扩张性消费;第三消费时代(1975-2004)经济增长低迷,离婚潮导致单身文化盛行,消费者热衷高品质、个性化的产品体验;第四消费时代(2005-2043),人口规模逐步萎缩,消费者更加认同极简风格及本土意识,国产品牌开始大规模替代高溢价的国际品牌。

毫无疑问,中国消费市场开始展现出“第四消费时代”的部分特征。

京公网安备11010502037337号

京公网安备11010502037337号