图:美的集团(00300)

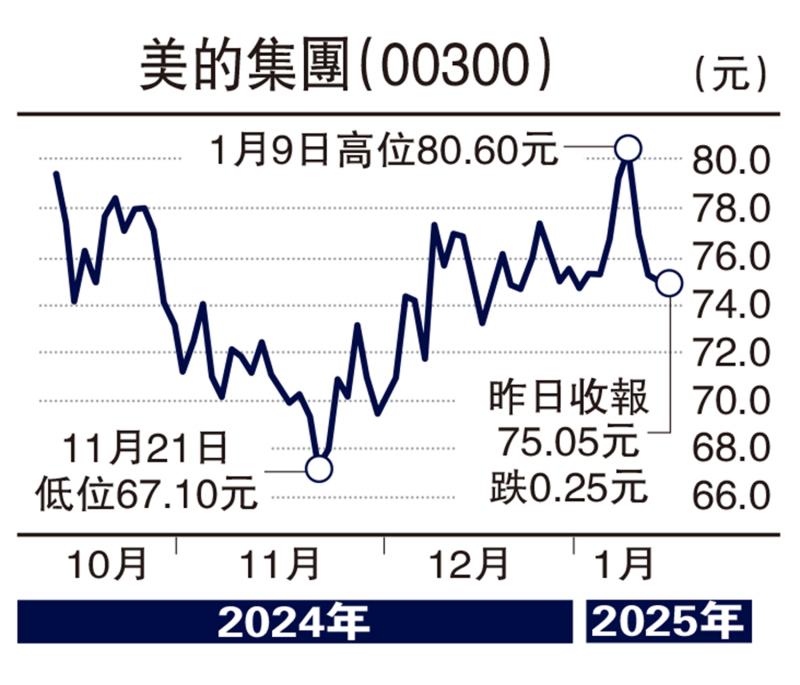

内地家电以旧换新补贴政策成效显著,中央已提早延长及扩大范围,相关行业势将受惠,板块龙头之一美的集团(00300)前景值得看高一线,近期股价走势相对较强,不妨趁低吸纳,中线可望重返百元大关。

自2023年起,美的实施海外战略转型,从原始设备制造商(OEM)为主明确转向为原品牌制造商(OBM)优先,在品牌出海、渠道拓展、电商增长、服务提升等四大领域多管齐下,并于海外市场建立完善的线上线下销售网络,不断深化数位销售平台“美云销”的渗透,令海外收入占比持续提升。

此外,美的早年连续收购日本东芝家电业务、意大利中央空调企业CLIVET、美国吸尘器企业EUREKA、德国KUKA集团等,建构起全球研发、制造及销售网络,在海外拥有17个研发中心、21个海外生产基地。

双引擎成长 估值吸引

2024年9月底止首三季度,美的营业收入3190亿元人民币,按年增长8.05%;淨利润约317亿元人民币,按年增长14.4%。

美的前景备受中外券商看好,其中,大摩认为内地家电旧换新补贴获强劲利用,低渗透率产品类别表现突出,市场焦点都集中于补贴延长,为内需的主要动力来源,尤其美的采用双引擎成长策略,应享有吸引的估值,维持给予“增持”投资评级,目标价92元。

京公网安备11010502037337号

京公网安备11010502037337号