图:内地年轻人口向大城市流动是不可阻挡的发展趋势,未来购房主力军还是会扎根一线城市。\AI制图

自“927新政”以来,国内多地房价呈现出止跌回稳迹象,这也引发了楼市即将见底的猜测。笔者认为,内房还处于市场再平衡的过渡阶段,其中有三个维度可以作为评估指标:租售比、二手交投、人口聚集。这也对香港房地产市场有着指向性意义。

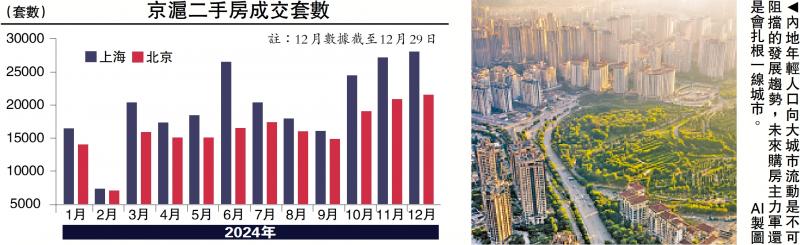

中国指数研究院数据显示,2024年12月,全国百座城市新建住宅均价每平方米1.6654万元(人民币,下同),环比上涨0.37%。其中,上海(1.43%)、南京(0.85%)、西安(0.74%)、成都(0.68%)等地涨幅居前。二手市场方面,北京与上海两地的成交套数已经连续三个月出现上升(见配图)。

那么,上述数据是否说明楼市探底指日可待呢?本文将从价与量两个维度把脉后市行情。

价的衡量 租售比仍偏低

克尔瑞数据显示,2024年1至12月百强房企实现销售操盘金额38840.2亿元,同比下降28.1%;而在2023年,百强房企实现销售操盘金额为54049.5亿元,同比降幅16.5%。单从房企现金流情况来看,依旧处于加速收缩阶段,救市措施的“续航能力”还有待观察。

按照海外经验,住宅租售比相较30年期国债收益率出现一定利差,方能凸显物业的投资价值,刺激资金入市抄底。而2024年上半年,内地一线城市的平均租售比约为1.79%,百城平均租金回报率2.3%。虽然近年来内地债息一路向下,但目前30年期国债收益率仍有1.94%,可见一线城市的投资性价比依然有限。

再拿香港住宅市场作比较,去年12月联储降息后,平均租金回报率升至3.5厘,部分纳米盘更达4厘以上。不过,30年期美债收益率已攀升至4.79厘,对于住宅投资情绪形成压制,港人转买为租的现象普遍。此外,全球核心城市的平均租售比达4.2厘,香港楼市的租金回报还有进一步上升的空间。

量的参考 二手交投趋旺

回顾本轮楼市调整周期,自2021年三季度见顶后,新房销售量累计下跌51.9%,已经回到2007年的水平,从国际横向比较来看,过往房地产危机爆发后,新房销量平均下跌35.1%,内地楼市的降幅远超于此。

与此同时,住宅交投结构也在发生显著变化。在2021年楼市发展高峰期,全国二手房成交占比仅为25%左右,至2024年这一比例已上升至46%。其中,北京二手房占比超过60%,苏州、深圳、成都、扬州均已过半、处于54%至60%之间。但相较海外成熟市场,内地的二手交投占比并不高。

数据显示,2023年英国、法国、美国二手房成交占比高达94.9%、91.4%、86.0%;中国香港、日本的二手房成交也有75.0%、63.8%。考虑到中国住宅平均使用寿命高于日本、低于中国香港,未来内地二手房成交占比仍有18至29个百分点的提升空间。这也成为评估内房见底的一个重要参考。

由于一线城市已经放开非核心区的限售限购政策,导致当前高低线城市的供需错配问题更加凸显。资料显示,2020年三线城市的人均建筑面积是一线城市的1.4倍。而一线城市人口占比为8.55%,住宅面积占比仅为6.37%,其中存在7.39亿平方米的需求缺口。也因此,近年来一二线城市住宅销售比持续扩大,从2021年的46%增长到2023年的50%,预计到2025年将达到56%。

随着公共服务与就业机会的集中度提升,年轻人口向大城市流动也是不可阻挡的发展趋势,未来购房主力军还是会扎根一线城市。根据贝壳研究院发布的《2021年新居住消费调查报告》,中国35个大中城市购房者的平均年龄为33.3岁。所以购房主力群体的分布应该是:年龄往上是80后的改善换房群体,年龄往下是90后的初次购房群体。

京公网安备11010502037337号

京公网安备11010502037337号