图:博通(AVGO.US)

博通(AVGO.US)是一家设计、开发和提供半导体和基础设施软件解决方案的全球性技术公司。

随着云供应企业及数据中心供应商加倍投资生成式AI的基础设施,市场对博通定制AI芯片和网络设备的需求也在不断增加。尽管博通面临着来自英伟达(NVDA.US)以太网类Infiniband产品的激烈竞争,但由于AI数据中心的扩张,以及大型科技公司开始减少依赖英伟达昂贵且供应受限的AI芯片,博通仍然可以受惠。

博通与苹果(AAPL.US)已达成持续数年的合作承诺,将围绕5G基地台、Wi-Fi6E以及未来可能推出的Wi-Fi7技术展开合作,这将极大提升苹果设备的网路能力与用户体验。与此同时,预计2027年市场对定制款AI芯片的需求规模将达到600亿至900亿元(美元,下同)。但近期有消息称,苹果自研无线芯片将投放到2025年发布的苹果iPhone新品当中,或将打击博通对其的芯片销售。

AI 收入大增2.2倍

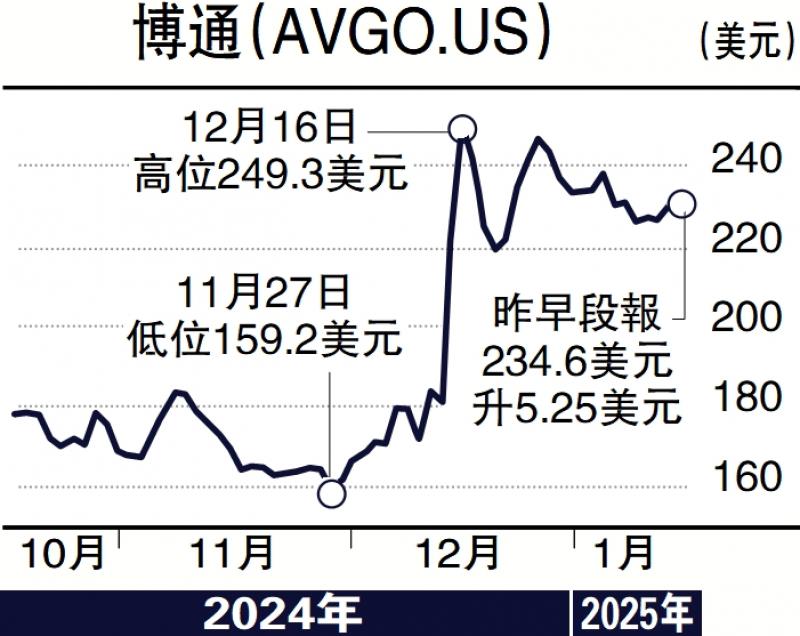

博通已于12月12日公布了2024财年业绩,表现令市场惊喜,收入按年急升44%,达到创纪录的516亿元,其中AI收入大增2.2倍至122亿元,主要得益于领先的AIXPU和以太网网络产品组合。集团将2025财年的季度普通股股息提高11%至每股0.59元,这也是自2011财年开始派发股息以来第十四次连续提升年度股息。展望未来,博通充满信心,预期2025财年第一季的收入将按年增长22%,下一财季调整后EBITDA预计在收入中占比约66%,较2024财年第四财季高出一个百分点。

随着博通2纳米芯片的供应稳定,加上其作为苹果的合作伙伴,还涉猎多种软件领域产品,故此集团具备一定的竞争优势,可作中长线持有。股价走势方面,股价自2022年10月低见39.7元低位之后,其后便沿着10周线、20周及50周线大幅攀升至近期250元的历史高位,累升达5.32倍。股价于业绩发布后当晚便拉升24%,其后于高位徘徊。投资者宜于急升当日低位210元买入,短至中线先看250元,长线很大机会可升逾250元,因此不设目标价,掉头跌穿190元止蚀。

(作者为富途证券高级策略师,证监会持牌人士,并无持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号