图:鸿腾精密(06088)

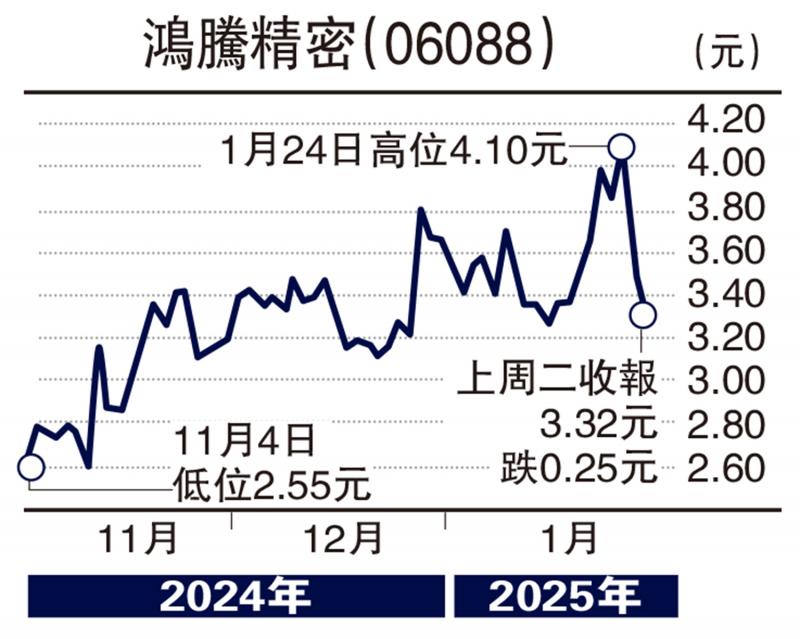

招银国际发表报告指出,鸿腾精密(FIT HON TENG,06088)将于3月中旬披露去年第四季及全年业绩,预料去年收入及纯利分别为45.55亿及1.79亿美元,按年分别增长9%及39%,去年第四季收入与纯利按年增长5%及6%,至13.13亿与7840万美元,大致符合公司指引及市场预期。

展望今年,该行对鸿腾精密持正面看法,因公司是GB200/300伺服器的主要受惠者,而AirPods在印度的生产,以及对整合在汽车行业拥有数十年经验的AK集团,也将推动公司今明两年的销售增长。

此外,该行将鸿腾精密的目标价由4.38元上调至4.79元,料AI伺服器动能将推动重评,因高毛利的人工智能伺服器/网络及汽车业务,在今明两年的销售占比中分别升至31%与32%,相对于2023年的17%大幅提升,并维持对其“买入”评级。

比亚迪电子业务走俏

招银国际另一份报告指出,比亚迪电子(00285)将于3月披露去年业绩,预料公司去年收入及淨利润按年增长36%及13%,去年第四季收入及淨利润预测按年增长46%及49%,主要由于在iPad/iPhone市场份额增加、安卓市场的复苏、Jabil并购整合、比亚迪(01211)支持的强劲新能源车销售,以及新兴人工智能伺服器业务。

该行将比亚迪电子2025至2026财年每股盈利预测上调6%至7%,以反映Jabil效率提升、iPad新订单获取、中国国家智能手机补贴、快速增长的高端高级驾驶辅助系统(ADAS)及新能源汽车产品,以及AI伺服器代工/零件业务的快速增长。

该行维持对比亚迪电子“买入”评级,目标价由44.41元上调至48.66元,相当于2025财年预测市盈率15.5倍,看好公司领先客户增长动力,考虑到2025及2026财年每股盈利预测增长42%及26%,认为该股具吸引力。

京公网安备11010502037337号

京公网安备11010502037337号