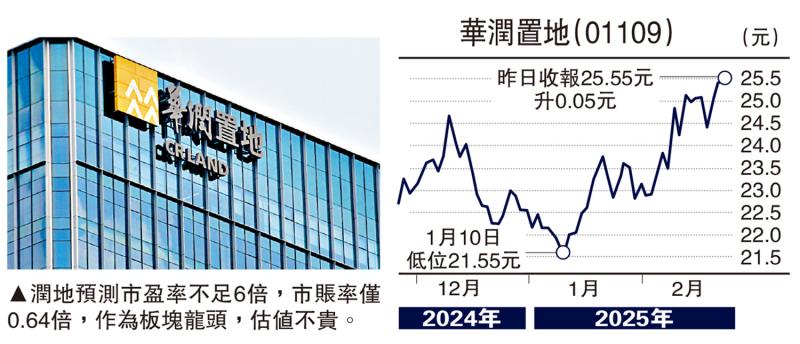

图:润地预测市盈率不足6倍,市账率仅0.64倍,作为板块龙头,估值不贵。

资金轮流炒,落后板块如内房股有可能随时发力,央企背景的华润置地(01109),股价经历三个多月调整后触底回升,近期重越多条主要移动平均线,明显转趋强势。

去年12月,润地总合同销售金额约320亿元(人民币,下同),总合同销售建筑面积约130.1万方米,分别按年增长52.4%及28.4%。期内,经常性收入约52.5亿元,按年增长7.9%;其中,经营性不动产业务租金收入约27.5亿元,按年增长8.5%。

至于2024年全年,累计合同销售金额约2611亿元,总合同销售建筑面积约1133.2万方米,分别按年减少15%及13.3%。年内,经常性收入约480.4亿元,按年增长12.4%;其中,经营性不动产业务租金收入约292.1亿元,按年增长14%。

润地公布今年1月数据尚算不俗,实现总合同销售金额约116亿元,总合同销售建筑面积约48.8万平方米,分别按年增长1.6%及减少8%。经常性收入约41.5亿元,按年增长10.4%;其中,经营性不动产业务租金收入约27.3亿元,按年增长12.7%。

汇丰环球刚发表研究报告指出,中国内地楼市呈现10项见底迹象,包括新屋销售按年增长、楼价复苏、价格预期重设、土地销售急升、外资参与、房屋继续竣工、房企更易取得信贷、家庭风险胃纳增加、楼市库存逐步清理及租金收益率对比国债孳息更具吸引力,重申给予润地“买入”评级,目标价32.5港元。

润地预测市盈率不足6倍,市账率仅0.64倍,作为板块龙头,估值不贵,而息率6.2厘,回报相当不俗。

京公网安备11010502037337号

京公网安备11010502037337号