图:美团(03690)。

美团(03690)在2024年第三季度的收入由2023年同期的765亿元(人民币,下同)增长22.4%至936亿元。美团的分部经营溢利总额同比由50亿元增长至136亿元,总的分部经营利润率同比由6.5%增加至14.5%。期间,美团的经调整EBITDA及经调整溢利淨额分别同比增长134.8%及124.0%至145亿元及128亿元。美团亦实现经营现金流入152亿元。

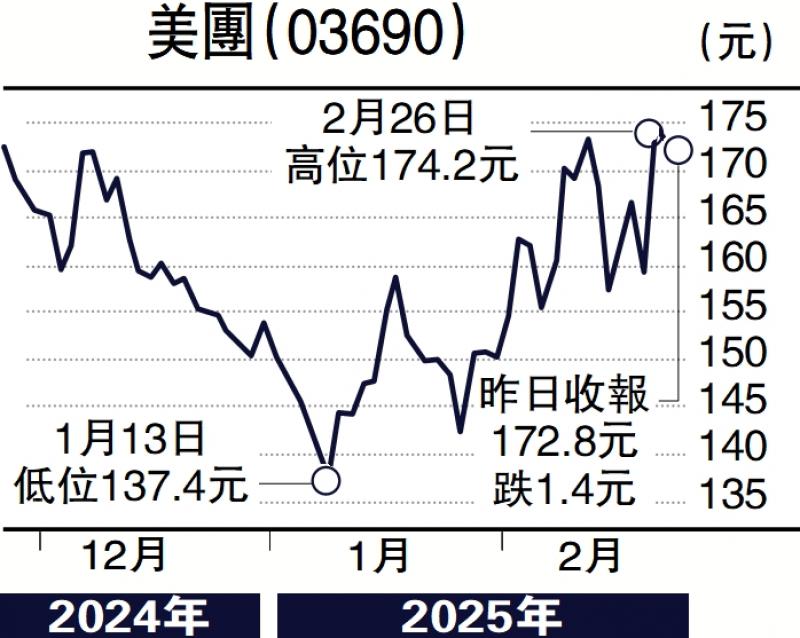

2025年刚开始,京东便高举高打进入外卖行业,并宣布为骑手缴纳社保,随后美团宣布将积极跟进。这一举措一度引发投资者对美团未来盈利能力承压的担忧,从而导致美团股价出现下跌。短期看缴纳社保对美团的整体利润影响不超过5%,长期看骑手社保全面落实后,对美团盈利影响也不超过10%。相反提高配送队伍福利体系有利于提高外卖行业进入门槛,未来有望减少补贴战争,长期有利于美团提高市场份额。

未来一年美团的盈利大概为508亿港元,同比增长约25%。哪怕减去社保带来的增量成本,盈利增长也有20%以上,因此2025年美团整体估值水平大幅降至20倍,处于相对合理的区间。考虑到目前港股市场整体所在的估值以及投资气氛,我们给予美团买入评级。

(作者为招商永隆银行证券分析师、证监会持牌人士,并没持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号