图:泡泡玛特(09992)

随着内地年轻一代消费能力的崛起和对精神消费的追求,且与发达国家相比,人均消费仍处于较低水平,内地的IP衍生品市场将迎来巨大的增长潜力,预计到2027年将突破1000亿元(人民币,下同),年复合增长率(CAGR)超过20%。从全球市场来看,IP授权商品和服务市场已超过2万亿元规模,潜在增长空间巨大。IP消费的崛起,主要受人口年龄结构、经济基础与代际消费观念的更迭所驱动,其中北美为绝对主力市场,欧亚市场紧随其后,而东南亚等新兴市场的IP消费(尤其是内地)增速均领先全球平均水平。内地国产动漫游戏流行度有望不断扩大,依托国产动漫游戏IP开发的商品亦将迎来蓬勃发展。

拓全球市场 增长势头持续

内地最大的潮流玩具公司泡泡玛特(09992)凭借其IP孵化和商业化能力,积极拓展全球市场,有望持续保持强劲的增长势头。泡泡玛特专注于基于IP的快消玩具,通过其独特的IP人物组合吸引了年轻消费者的喜爱。集团拥有超过90个自有或独家IP,如MOLLY、SKULLPANDA、DIMOO等,这些IP不仅深受消费者喜爱,还具有极高的商业价值。通过与全球知名IP合作,泡泡玛特进一步拓展了其市场影响力。泡泡玛特的商业模式不仅限于潮流玩具,还计划将IP商业化扩展到更广泛的领域,如主题公园、艺术展览和数字娱乐,这不仅将为集团带来新的收入来源,还将进一步提升其品牌价值。

“哪咤”IP拥有巨大的潜力,泡泡玛特将成为主要受益者之一。随着电影《哪咤2》票房大卖,也带起了与电影IP相关的文创产品。《哪咤2》周边商品的销售额已经超过了3亿元,成为淘系史上最吸金的国产影视IP,泡泡玛特推出的哪咤系列产品固然也能够从中受惠。泡泡玛特在经营IP以及海外扩展方面展现出强大的能力,这将继续支持集团今年的稳健增长势头。预计Labubu作为顶级IP的热潮将在全年持续,其他标志性IP亦将持续增长,如CryBaby,正成为下一个爆款IP。

泡泡玛特2023年收入为63.01亿元,其中自有IP收入占比77%,为主要收入来源;归母淨利润10.82亿元,2018至2023年收入及利润复合增速分别为65%及61%,呈现相当高速的增长。2023年内地收入占83%,港澳台及海外则占17%,其2023年及2024上半年利润增速均按年超过100%。

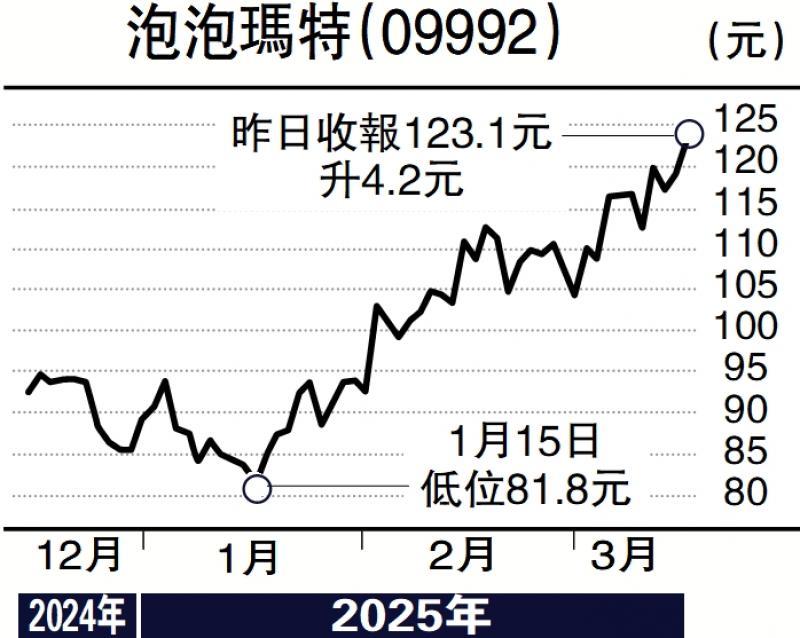

泡泡玛特主要销售自主IP的潮玩,凭借资源风格丰富的IP矩阵、IP挖掘及运营能力,再加上业内布局最广的线上线下渠道,泡泡玛特已在内地建立了远超同业的竞争优势。且海外业务进入爆发式增长,故此值得中长线持有。股价走势方面,于2022年10月,股价只处于9.54港元低位,近日已高见121港元,只花了2年多就累升了惊人的11.6倍,如此强势的股票预计不会有大幅调整,于20天线112港元便可吸纳,只要股价不跌穿100天线便可一直持有。

(作者为富途证券高级策略师,证监会持牌人,无持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号