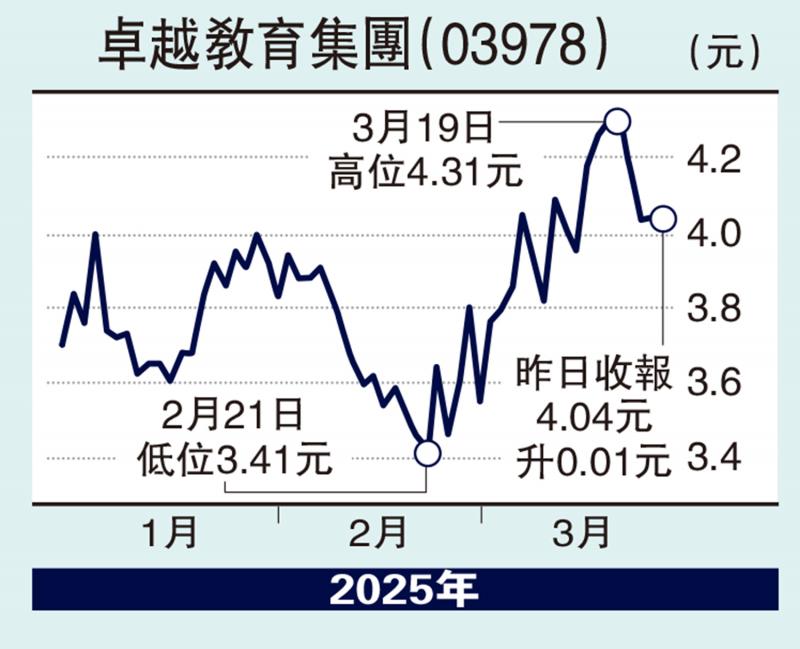

图:卓越教育集团(03978)

卓越教育集团(03978)上周四公布2024年度业绩,收入逾11亿元(人民币,下同),按年大幅增加125%;纯利1.92亿元,增长114%;每股盈利25.61分,派末期息12.3港仙,较上年同期3.5港仙大增2.5倍。业绩显示,集团的主业“素质教育”有明显增长,成为业绩增长动力;相信在集团的“素质转型+AI升级”双轮驱动下,前景值得看好。

业绩大增主要得益于集团成功完成素质教育转型,所推出的各类产品精准契合新课标的人才培养方向,深受家长和学员的高度认可。期内,素质教育收入7.1亿元,大增412%,占总营收比重达64.7%,成为业绩增长核心引擎;辅导项目增长25.2%至1.8亿元;全日制复习业务收入近2.1亿元。

2024年集团合同负债为6.02亿元,同比增长184.3%。教培行业合同负债一般为学员预收款,可以视为2025年景气度指标大幅增加,释放出较为积极的信号。

2024年12月31日,集团成功完成与关联方谈判,以现金代价1元收购深圳市卓越教育培训中心及深圳万蝶教育培训中心100%的股权,为实现长期业绩增长奠定基础。

集团持续深化“All in AI”战略布局,提高学生的学习效率和老师的教学效率。其开发的“青椒AI助教”和作文智能批改系统持续落地推出,老师们将有更多的时间精力,投入到课堂呈现形式的研究,以及关注学生的身心健康与发展,及时调整教学策略,实现个性化教学的动态优化。公司还在内部上线了多款智能应用,初步形成覆盖教学、管理与服务的AI生态系统。

华泰予目标价6.49元

华泰证券表示,去年12月集团新设AI技术部,通过研发AI技术赋能产品创新和业务流程优化;今年2月,“青椒助教”应用接入DeepSeek R1,大幅提升教师备课效率。

此外,集团还计划加大在深圳、佛山的资源投入,包括新增网点、引进优秀教师、优化教学设施、改善教学环境等。该行认为,卓越教育集团作为华南本土教培龙头,具备优质的品牌口碑、完善的教研体系、合规的前端获客渠道等优势,中长期内拓展路径清晰,维持其“买入”评级及目标价6.49港元。

京公网安备11010502037337号

京公网安备11010502037337号