图:渣打(02888)

渣打集团(02888)上周发布了2025年首季度业绩,第一季基本除税前溢利录得22.7亿元(美元,下同),按年增长7%;列账基准下除税前溢利21.03亿元,年增10%。以固定汇率基准,经营收入增加7%至54亿元,淨利息收入及非淨利息收入均增加7%,分别达28亿元及26亿元。虽经营支出和信贷减值支出增加,但整体获利能力依旧突出。

业务板块上,亮点纷呈。财富管理业务上升28%,投资产品与银行保险双位数成长,新增客户较去年同期增加14%,高淨值客户新增资管规模较去年同期增加22%。环球银行业务受放贷量与资本市场活动驱动,上升17%。环球市场业务凭借经常性与非经常性收入强劲表现,上升14%。非淨利息收入剔除重大项目后成长18%,成为收入超预期的重要因素。

资本比率13.8% 流动性充裕

资本与流动性方面,集团维持充裕状态。普通股权一级资本比率达13.8%,流动性覆盖比率为147%。集团还计划2024至2026年向股东累计回馈至少80亿元,逐步提高股利。

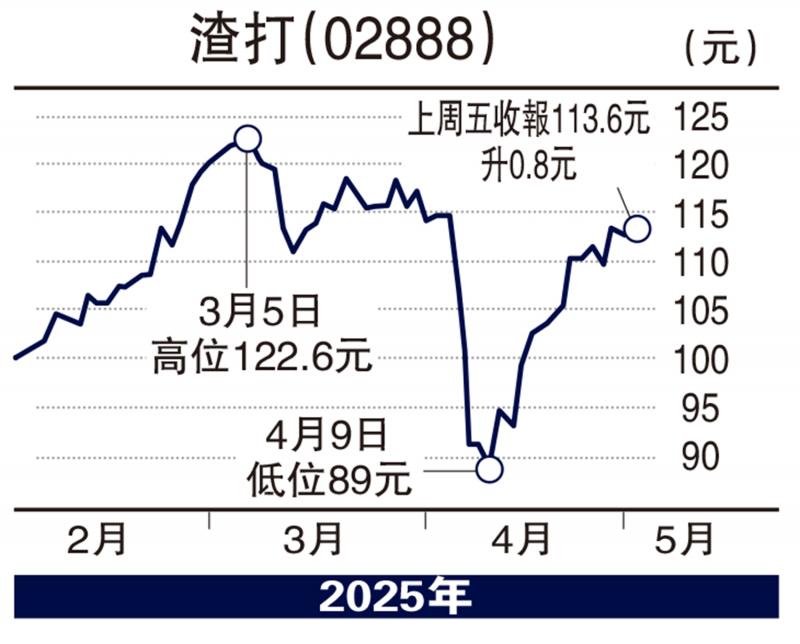

集团第一季业绩超预期,业务板块成长势头良好,资本雄厚。在复杂的全球经济与地缘政治环境下,凭借自身优势,可望持续提升回报。此外,最新美国就业数据强劲,显示当地上半年减息机会减少,若美元利率稳定,全球资金流动不会因美国利率大幅波动而剧烈变化,渣打集团在全球范围内获取资金的成本可能相对稳定,有利于维持淨息差,中线仍可看好。股价已回补4月下跌裂口,走势转强,可于111港元买入,目标123港元,跌破104港元止蚀。

(作者为香港股票分析师协会理事,并无持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号