图:莎莎国际(00178)

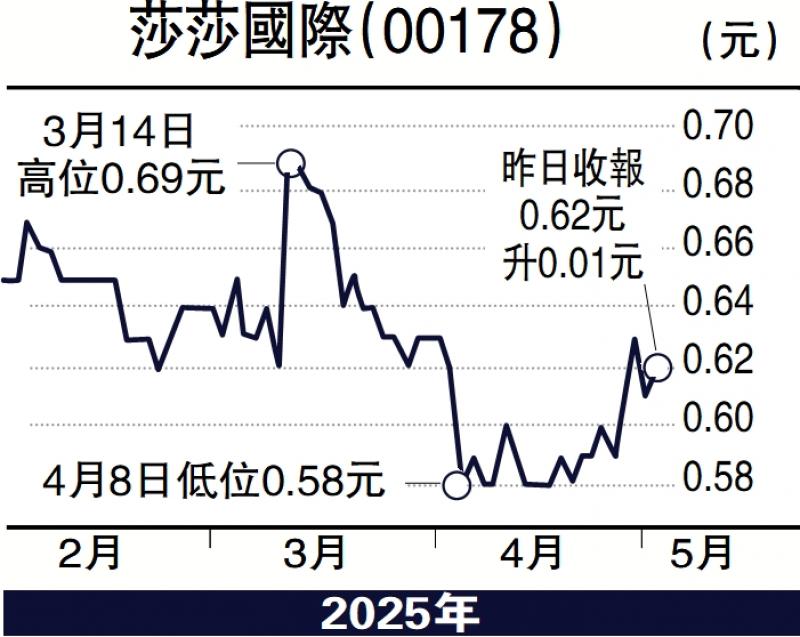

莎莎国际(00178)发盈警,截至2025年3月底的财年,其淨利润同比跌68%,更宣布全面撤出内地实体市场。

莎莎内地市场80%销售额来自线上,这似乎为关闭18家实体店提供了合理性。但一次性计提2000万至3000万元的闭店拨备,反映出其线下扩张的决策失误。管理层计划转型“供货商模式”,试图通过向其他渠道供货挽回市场,但实质上是将定价权与品牌露出拱手让人。当天猫、京东跨境等平台凭借供应链优势实现“全球直邮”,莎莎的批发模式恐难突破中间商利润挤压的困境。值得关注的是,扣除闭店拨备后,下半年最多盈利7800万元,看似相比上半年盈利3200万元有反弹,但对比2023财年的2.19亿元淨利润,实际上反映其实体零售模式的不可持续性。

价格优势被跨境电商侵蚀

作为核心收入的港澳市场(占总营收76%),期内销售额同比跌12%,问题在于消费模式的结构性转变。如社交媒体催生的“打卡式深度游”,使游客更倾向于为体验付费而非批量购物;人民币汇率波动叠加香港物价高企,进一步削弱其竞争力。莎莎过去依赖“内地客+实体店经济”,如今已失效,其门店陈列、价格优势被跨境电商侵蚀,其负面影响已日渐显现,更可怕的是或会出现恶性循环,令门店客流量愈来愈少。

针对香港消费市场,强化“跨境独家商品+限定套装”的稀缺性或是出路。如与本土IP联名推出港风采妆系列,或在口岸店设置“免税预订仓”实现“线下体验、口岸提货”。企业或从供应链端方面重构竞争优势,如能在东南亚建立区域采购中心,或可化解人民币汇率波动带来的成本压力。

(作者为致富证券研究部分析师、证监会持牌人士,并没持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号