图:蜜雪集团(02097)

蜜雪集团(02097)核心竞争力在于端到端的供应链整合:一是垂直整合优势:核心原料100%自产,60%以上食材自主供应,规模采购使柠檬、奶粉等成本低于行业10%至20%;二是物流网络覆盖:97%内地门店实现12小时冷链配送,海外建立4国本地仓储,支撑单店日均出杯量达500+的高周转需求;三是绿色转型:光伏发电、包装减重30%等举措响应ESG趋势,降低运营成本的同时提升品牌价值。这种“规模─成本─定价”的正向循环,使其在6元人民币价格带形成绝对统治力;四是文化软实力:雪王IP衍生出动画、电影及特色商品,品牌情感认同形成护城河。2024年《雪王之奇幻沙州》播放量破亿,其“萌经济”效应降低获客成本至收入占比0.9%,远低于同业。

蜜雪集团正在覆製茶饮的成功路径至咖啡赛道。旗下品牌“幸运咖”凭借5元至8元人民币的定价快速渗透低线市场,2024年跻身中国现磨咖啡TOP 5。海外扩张更具战略意义—东南亚门店已占当地现製茶饮35%份额,单店收入为中国的1.5倍,且毛利率更高。券商测算,中期内蜜雪在内地门店可达6.9至8万家,海外扩容至1.9万家,幸运咖则具备万店潜力。

膺全球最大现製饮品连锁品牌

截至2024年末,蜜雪集团于全球门店总数已超越星巴克(US:SBUX),成为全球规模最大的现製饮品连锁品牌。原因是蜜雪集团对下沉市场的精准卡位,通过加盟模式与极致供应链效率的结合,蜜雪集团构建起庞大的商业网络,形成难以覆製的规模壁垒,相较奈雪的茶(02150)、瑞幸(US:LKNCY)等品牌,蜜雪集团在下沉市场的定价权与抗周期性更具吸引力。

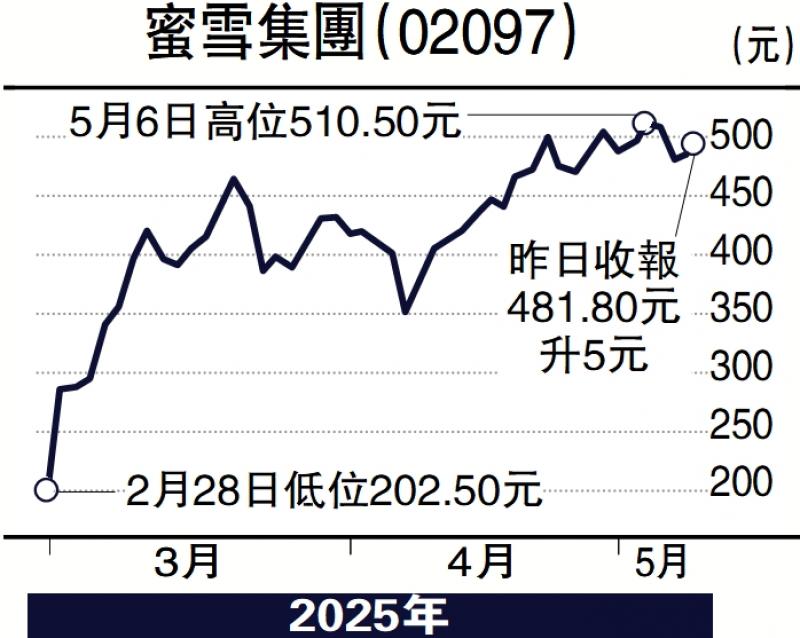

自2025年3月港股上市以来,蜜雪集团股价便持续攀升,由上市低位256元计,已累涨近1倍,市值现已接近2000亿元。若看好蜜雪集团能够于中长线保持以上的各种优势的话,可部署10天线487元买入,以不跌穿20天线为前提下作中长线持有。

(作者为富途证券高级策略师、证监会持牌人士,并未持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号