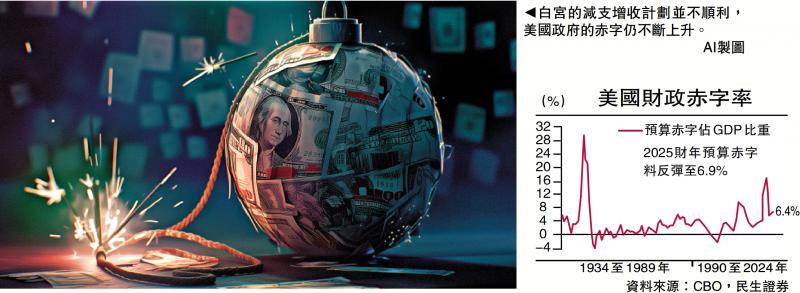

图:白宫的减支增收计划并不顺利,美国政府的赤字仍不断上升。/AI制图

推动美国国内减税法案落地,是特朗普“二进宫”后的核心政绩目标,但在DOGE(政府效率部)减支与关税增收均不顺利的背景下,贸然减税只会大幅拉升联邦政府的赤字率,并阶段性动摇市场对于美元资产的信心,投资者须警惕美国股债汇三杀的反复上演。

被特朗普称为《美丽大法案》(Big,Beautiful Bill)的举措,主要延续了其在2017年执行的减税政策,并涵盖了税制改革、医疗削减、移民执法与国防增强等多重目标。此前美国民主党已明确表示将抵制该法案的通过,而在共和党内部也出现不少反对声音。其中,财政保守派认为先要看到财政支出的大幅压缩,温和派则担心削减医疗福利会失去选民支持。

从《美丽大法案》的操作流程来看,减税措施前置而削减支出后置。这将导致联邦赤字前半程走高,后半程才能缓慢收缩,无疑会带来严重的债务压力。据国会两党联合税收委员会估计,该法案将在十年内增加3.72万亿美元的财政赤字。

减支增收均不理想

特朗普当然知道延续减税所付出的代价,在其疾风暴雨般的百日新政中,哪怕忍受股票市场的剧烈波动,也要为政府债务问题“拆弹”。笔者3月22日撰文《远离美股 特朗普变身“美债总统”》就指出,理解白宫政策逻辑须从美债入手,缩减财赤是当前的优先任务,实为接下来的减税法案创造条件。

但残酷的现实是,白宫的减支增收计划都不顺利。马斯克领导下的DOGE,虽然努力裁撤政府岗位、科研拨款,但对联邦整体开支的影响只是九牛一毛。甚至在特朗普完全执政的2月份,政府赤字(3070亿美元)反而高于去年同期的水平(2962亿美元)(详见4月3日撰文《马斯克变法为何难以成功》)。而在关税征收方面,白宫迄今未有达成一次真正的全面协议(Comprehensive Deal)。即便假设美国政府最终向所有进口国多征10%的基础关税,理论上也只能带来3296亿美元的额外税收(以2024年进口额作为基数)。若考虑到本国进口总额出现下降,以及贸易国可能的报复性关税,美国的关税增收很难填补上减税带来的财政窟窿。

美国财政部长贝森特上任之初曾提出过“333”计划,包括把原油日产增加300万桶、GDP增长拉升至3%、到2028年赤字要削减到3%。如果《美丽大法案》最终成行,今财年的预算赤字料反弹至6.9%左右,无疑与市场预期背道而驰。

信用评级多次下调

正是基于债务规模与利息支出的不可控,上周五(5月16日)盘后,穆迪宣布将美国主权信用评级从Aaa下调至Aa1。穆迪在声明中警告,若特朗普税改法案延续,2035年联邦政府的利息支出将占财政收入的30%(目前为20%)。

美债市场近期迎来大跌,30年国债收益率多次站上5厘,10年期收益率也升至4.5厘。历史经验表明,每当10年期美债收益率超过4.5厘,美股市场都将迎来一波显著回调。

讽刺的是,2012年特朗普曾在推特上声称“如果美国再被下调信用评级(2011年标普调降评级),那是因为奥巴马的领导能力太差”,还表示“我们正走向一场灾难,而奥巴马正引领我们走向错误的方向”。

京公网安备11010502037337号

京公网安备11010502037337号