图:美国就业市场呈现结构性衰退,间接造成美联储货币政策举棋不定,势加剧金融市场波动。/AI制图

关税战叠加财政扩张,使得降息预期成为主导美国经济前景的关键变量,也造成当前白宫与美联储的矛盾愈发突出。鲍威尔在货币政策上的左右为难,即受困数据信号的混乱,也源于输入性通胀的忌惮。

首先是近期经济数据信号较为混乱。周五公布的5月份美国非农就业人口(NFP)增加13.9万人,虽较4月下修的14.7万人稍有放缓,但仍高于预期值12.6万人。但此前一天的小非农(ADP)则让人大跌眼镜:美国5月份私营部门仅新增3.7万个就业岗位,招聘速度创出2023年3月以来最低水平,亦远逊市场预估的11万人水平。

由于非农既包含私人部门又包含政府部门就业,而小非农仅包含私人部门就业,因此前者更多反映的是稳定工作的就业数据,而后者对灵活就业、临时用工的反映更准确。这也反映出目前就业市场呈现出结构性衰退,间接造成美联储货币政策的举棋不定。

美元贬值加剧输入性通胀

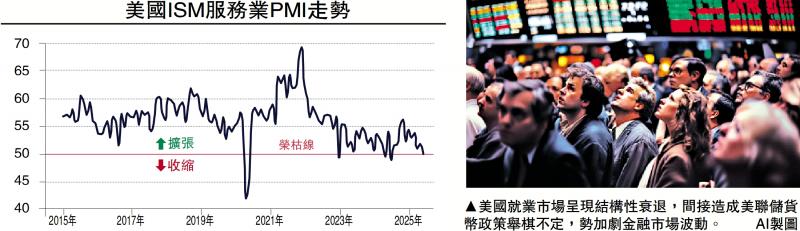

特朗普政府掀起的关税战,对于中小企业、特别是服务类行业的冲击更为明显,这在其他数据上也能够得到印证。如美国5月ISM服务业PMI降至49.9,为近一年首次跌入收缩区间,低于市场预期的52和前值51.6(见配图)。其中,新订单指数跌至46.4,库存和积压订单同步下滑;而价格指数升至68.7,为2022年11月以来最高,显示关税带动的成本压力加剧。

其次,美国政府的贸易脱钩行为削弱了美元的全球地位,造成外资快速流出美国市场,美元本身就面临严重的贬值压力。在此背景下,美联储贸然降息会成为输入性通胀的放大器,反而会造成私人部门需求进一步走弱。

举例来说,在中美首轮贸易战期间,由于美联储处于加息周期,人民币兑美元从2018年初到2019年底累计贬值8%。这在一定程度上缓解了关税冲击,美国CPI与核心PCE均未大幅上涨。但如今白宫执意增收关税,美联储又要降息,美元走跌只会起到“烈火烹油”的作用。这是因为在浮动汇率制度下,汇率与通胀存在相互替代性,本币贬值越多意味着输入通胀越高。(详见5月8日撰文《亚币飙升因“海湖庄园协议”?》)

美联储在本周三发布的《褐皮书》就显示,最近几周美国的经济活动略有下降,表明关税和贸易高度不确定性正在波及整个经济系统。报告指出,美国物价上涨速度“温和”,但普遍预期未来成本和物价将以更快的速度上涨,部分地区预计涨幅将“强劲、显著或巨大”。

债息支出泰山压顶

当然,特朗普对于鲍威尔的“不作为”十分恼怒,几乎每次数据公布都要例行催促赶紧降息。根据美国财政部数据,2025财年上半年(2024年10月至2025年3月)联邦政府预算赤字已超过1.3万亿美元,係历史上第二高的半年度财政预算赤字。对于美国来讲,利息支出已是不可承受之重。

特别是眼下《美丽大法案》(Big,Beautiful Bill)到了在国会表决的关键时刻,从该法案的操作流程来看,减税措施前置而削减支出后置,这将导致联邦赤字前半程走高,后半程才能缓慢收缩。如果美联储能够及时降息,无疑会成为特朗普说服共和党财政保守派议员的一大理据。(详见5月22日撰文《特朗普强推减税 华尔街心惊肉跳》)

京公网安备11010502037337号

京公网安备11010502037337号