图:周大福(01929)

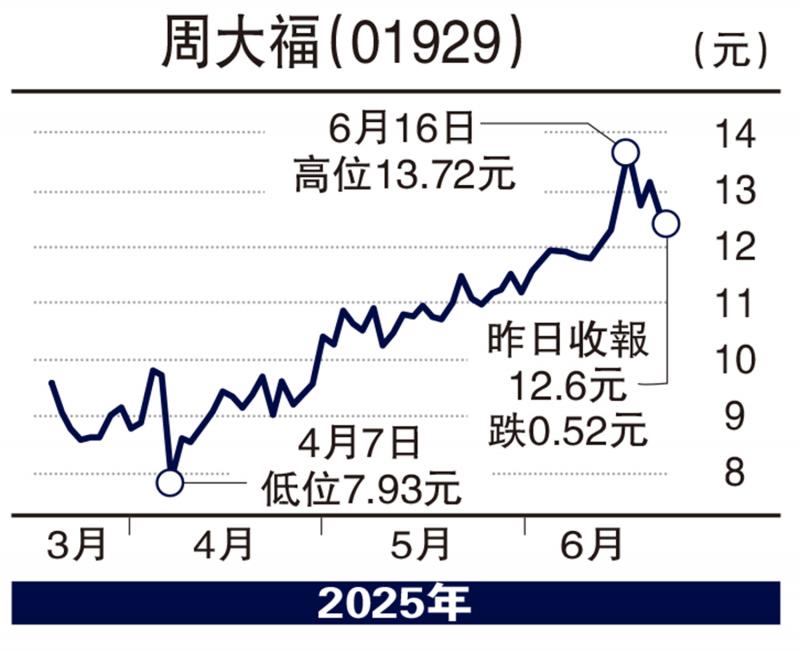

周大福(01929)早前走势强劲,事实上从近期业绩及市场表现确实存在多重亮点。最新业绩可见,收入与利润下滑,但整体优于预期。尽管期内收入同比下滑17.5%至896.6亿元、淨利润跌9%至59.2亿元,但均高于市场预期,反映公司在逆市中仍具盈利能力。

优化产品结构 成本控制见效

受惠于黄金需求复苏与金价支撑,周大福在4至5月份的同店销售回暖。期内,中国内地及港澳市场同店销售显著改善,主因金价上涨激发黄金保值需求,尤其内地消费者购金意愿强劲。再者,集团在产品结构优化,计价产品占比下降,高毛利的黄金首饰销售占比提升,进一步优化盈利结构。期内毛利率改善超出预期,显示公司对成本控制和产品组合的调整见效。而且,预期周大福的黄金借贷亏损有望收窄,金价料在未来仍然维持强势。可望刺激市场的需求,将会支持周大福今个年度的业绩表现。

周大福在业绩公布后,计划发行2030年到期、本金总额88亿元的可换股债券,消息令股价出现调整。但是,留意到年利率只有0.375%,对周大福的利息开支不会带来太大的压力。何况今次募资的88亿元主要用于黄金业务扩张、门店升级及海内外市场渗透,以及强化供应链及营运资金,是为长期增长铺路,而根据行业数据,中国黄金珠宝市场规模将由2024年的5688亿元人民币,增长至2029年的8185亿元人民币,复合年增长高达7.6%。集团集资发展此方向业务,实属看好前景。此外,是次发债就算全额转股仅稀释股本约4.9%,摊薄效应可控,加上换股价为17.32元,反映机构投资者对长期价值的认可。周大福短期受益于黄金赛道的景气度,中长期看,门店扩张及产品策略,当前估值亦低于部分同业,具备吸引力。近期股价开始调整,是中长线趁低吸纳的好机会,建议投资者可分批吸纳,未来关注同店销售数据及金价走势。

(作者为独立股评人)

京公网安备11010502037337号

京公网安备11010502037337号