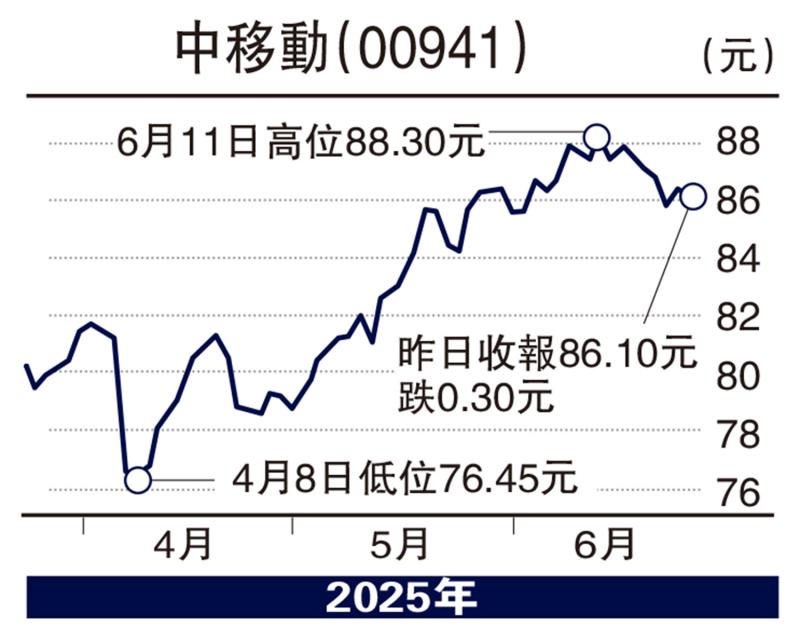

图:中移动(00941)

随着地缘政治风险上升与内地经济复苏预期升温,南向资金持续淨流入港股市场,北水配置明显偏好估值具吸引力、分红稳定及科技属性突出的个股。中国移动(00941)凭借全球通信运营龙头地位及稳健的基本面表现,成为资金青睐的“压舱石”。

中移动建立全球最大通信网络,截至2024年底拥有10.04亿移动用户。2023年公司营收突破万亿元大关,成为全球收入规模第一的通信运营商。2024年实现营收10407.59亿元(人民币,下同),同比增长3.1%;淨利润1383.73亿元,同比增长5%。2025年一季度继续保持稳健增长态势。淨利润连续多年稳健上升,反映公司管理效率与业务模式具备强抗周期属性。

公司移动云收入突破千亿元大关,增速保持在20%以上,展现出强劲的发展势头。个人业务方面,5G渗透率持续提升,2024年5G用户超10亿,每月每户平均收入(ARPU)值增长显著。

AI与云业务双驱动

随着内地人工智能(AI)大模型(如DeepSeek)落地提速,中移动在云计算和互联网数据中心(IDC)方面的长期投入正在迎来回报期。数据显示,中国移动IDC机架总数近48万架,在三大运营商中占比居前。

数据显示,2024年至2027年云计算行业估计复合年增长率(CAGR)预计达18%以上,公司移动云业务具备持续高增长动能,并可能在AI基础设施建设潮中实现价值重估,成为继传统通信业务后的“第二增长曲线”。

中移动是市场上罕见兼具“高股息+低估值+增长逻辑”的核心资产:2024年派息总额超千亿元,股息率达7厘以上,远高于国债利率;近十年持续提高股利支付率,2025年起有望稳定在75%以上。

对比海外运营商,中移动仍存在明显估值折价,并有券商预估公司2025年股息率高达6.4厘,位列同业之首,预计随着5G资本开支高峰结束和云业务规模扩大,公司盈利能力和股息增长将获得多重利好支撑,值得关注。

(作者为独立股评人)

京公网安备11010502037337号

京公网安备11010502037337号