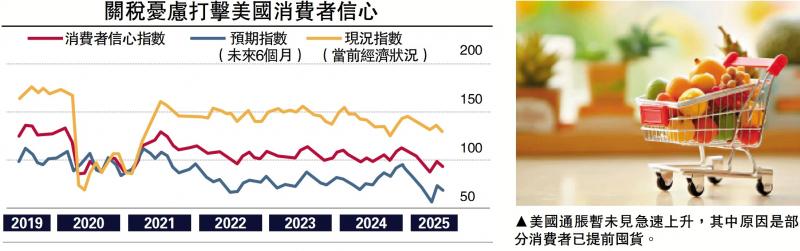

图:美国通胀暂未见急速上升,其中原因是部分消费者已提前囤货。

通胀趋势平稳而就业数据恶化,目前美国经济“滞”的风险要远高于“胀”,这也刺激了市场关于年内降息幅度的预期。我们应该怎样评估美国的通胀走势?联储内部不和谐声音又是出于何种原因?

美国5月CPI同比增速升至2.4%,为近4个月来首次上升,但仍低于市场预期的2.5%,并处于2021年以来低位。这亦反映出关税战对美国通胀影响尚不明显,背后原因主要来自三个方面:

商品涨价动力不足

一是需求端,居民部门消费前置抑制了商品涨价空间。事实上,早在去年美国大选期间,美国家庭就在积极囤货、以防特朗普当选后兑现关税承诺。随着联邦政府发动关税战,美国消费者信心指数持续走低,意味着购物需求下降。如本月公布的“世界大型企业联合会消费者信心指数”超预期跌5.4点至93,衡量当前经济状况与未来6个月预期的分类指数均出现下滑(见配图)。

二是供给端,零售企业选择压缩利润以承担关税成本。沃尔玛此前曾表示,受关税政策影响,准备上调部分商品在美售价。但很快遭到美国总统特朗普发文抨击,认为沃尔玛过去利润丰厚,理应自行承担关税成本。相信多数美国商家都会被迫“吸收”价格上涨压力。

三是出口借道,中国商品或经由低关税国家再流向美国。中国海关总署统计显示,今年前5个月,中国对英出口的智能手机和电脑分别增长26%和11%,而对美出口的同类产品则分别下降18%和25%。特别是美国正式取消了对中国小额包裹的免税待遇后,跨境电商增加了对欧洲的销售额度,其中不乏转口贸易的案例。

综上所述,加征关税对美国通胀的传导甚微,主要是供需两端都受到抑制因素扰动,而中国出口商也在拓展低成本流通渠道。不过,联储主席鲍威尔对于降息仍然谨慎。他近期的表态主旨较为一致,就是需要更多时间观察关税对数据的影响。“宁可选择缓慢而正确的货币政策,也不愿选择快速而错误的货币政策。”

寻觅鲍威尔接任者

鲍威尔的态度显然无法令特朗普满意,其日前在北约峰会上透露,已有3到4位候选人可能接任鲍威尔的职位。媒体猜测主要人选包括美国财政部长贝森特、前任美联储理事沃什,以及现任美联储理事沃勒。

虽然资本市场对于贝森特格外青睐,但笔者认为可能性最低。事关货币政策独立性的声誉,此前未有官员同时兼任财政部与美联储。历史上,保罗沃克与耶伦在上述两个部门有过任职,惟均不在同一时期。

理论上沃什的概率更大。笔者5月1日撰文《“影子联储主席”浮出水面》指出,沃什家族与特朗普渊源颇深。而特朗普在第一总统任期(2017年)就考虑过提名沃什担任美联储主席,但当时共和党建制派在华府占据一定话语权,最终推动鲍威尔上位,也成为特朗普最为后悔的人事决定。

有趣的是,沃勒近期表现十分活跃,甚至明确呼吁应该在7月启动降息。作为特朗普任命的联储理事,沃勒的“激进鸽派”言论多少有向白宫献上“投名状”的意味。与地区性联储银行行长相比,联储理事的观点影响力更大,有助于引导市场降息预期,这无疑会为沃勒角逐联储主席加分。

京公网安备11010502037337号

京公网安备11010502037337号