图:反内捲竞争的重心在下游制造业,主要包括新能源汽车、电气机械等领域。\AI制图

自后疫情时代以来,内捲问题持续困扰市场,引起决策层的高度关注。月初召开的中央财经委会议上,提出要“依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出。”此番言论很容易让人联想起2016年的供给侧改革。那么,二者之间有何区别呢?

今年两会期间,首次将“综合整治‘内捲式’竞争”写入政府工作报告。而发改委主任郑栅洁也在记者会上表示,“我们将分行业出台具体方案,推动落后低效产能退出,扩大中高端产能供给,让供给侧更好地适应市场需求的变化。”一系列表态足见中央政府对于内捲问题的重视程度。

并未强调产能去化

事实上,低价内捲对企业经营的负面影响日益突出。一方面,持续降价“吃掉”盈利空间,如5月份工业企业利润同比增速由上月的3.0%大幅转负至-9.1%,录得年内最低增速。另一方面,内捲严重抑制生产积极性,如一季度电气机械业产能利用率降至71.7%,为近五年同期最低值。

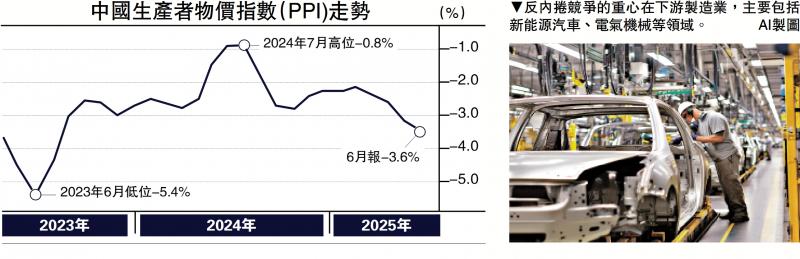

最新数据显示,6月份PPI同比降3.6%,已连续33个月出现负增长(见配图)。生产价格下行趋势仍未见底。

在此背景下,决策层今次关于“落后产能有序退出”的定调,被市场解读为新一轮供给侧改革的前兆。2016年,中央政府为应对产能过剩挑战,积极采取行政化手段,针对钢铁、煤炭等上游行业提出压减产能的具体目标。该年9月PPI同比由负转正,结束了长达近四年半的通缩。

须注意的是,自去年一季度开始,“产能过剩”一词就较少出现在官方讲话与文件之中。而中央财经委会议的表述重点在强调“依法依规”与“有序退出”,其目的就是防止“一刀切”的运动式去产能。由此可见,反内捲竞争与供给侧改革在应对方式上应该会有显著区别。

具体来看:首先是发力方向不同。供给侧改革聚焦于上游原材料行业,去库存后价格反弹,企业利润也得以改善。反内捲竞争的重心在下游制造业,主要包括新能源汽车、电气机械等领域。特别是汽车行业的价格战,不仅使得自身的库存压力高企、上下游产业链陷入亏损,亦伤害到消费者的切实利益。

主要依靠行业自律

其次是主要矛盾不同。供给侧改革的主要矛盾是宏观层面的供需失衡,改革进程围绕着“三去一降一补”目标。反内捲竞争的主要矛盾是微观主体的无序降价,背后症结涵盖了不当竞争、地方保护等领域,同时还要兼顾地方税收、就业与社会稳定,情况更为复杂。

再次是采取措施不同。供给侧改革时期,中央对于产能压降给出明确目标,如“用5年时间压减粗钢产能1亿至1.5亿吨,用3至5年时间退出煤炭产能5亿吨左右”等。而反内捲竞争短期内或以行业自律为主,如近期中国光伏行业协会引导企业签署了自愿控产自律公约,其最终目的是提升产品品质、加快优胜劣汰。

京公网安备11010502037337号

京公网安备11010502037337号