图:极兔速递(01519)

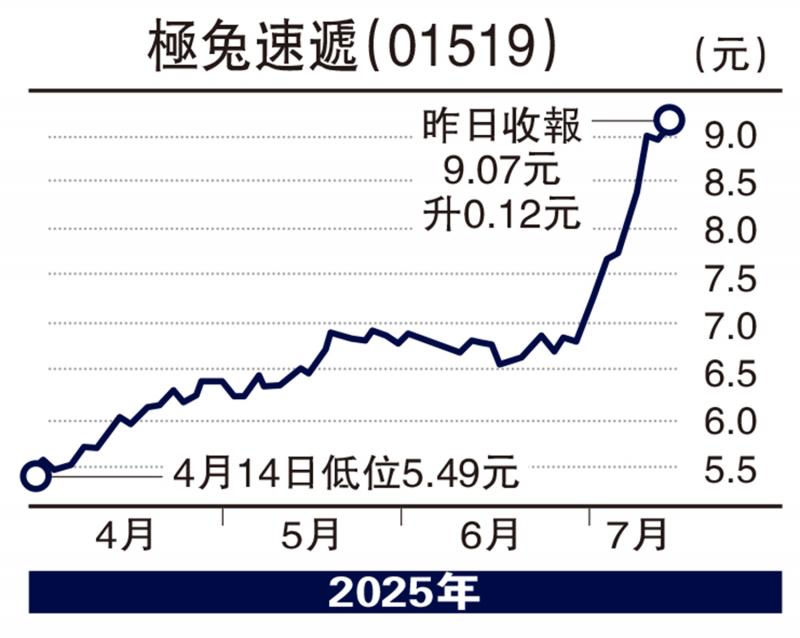

资金流入港股势头未减,新股上市节奏频密,大市高位平稳震荡,伴随着美国关税政策落地与货币宽松,将很可能成为第三季度影响亚洲股市的重要宏观变量,美联储宽松周期导致的美元走弱将使本港成为主要受益市场之一,预计有利于恒指下半年走势向好。不陷入国内快递的内捲,聚焦海外市场的极兔速递(01519)凭借海外业务的高增长性和规模效应,展现出强劲的盈利潜力和长期竞争力。

东南亚包裹量增近60%

极兔速递近期公布的2025年第二季度及上半年经营数据显示,公司业绩表现亮眼,上半年东南亚包裹量同比增长57.9%,增速远超其他区域。这一增长主要得益于东南亚电商市场的快速扩张和极兔的市场份额提升。东南亚电商零售市场规模预计将从2023年的1898亿美元增长至2027年的3736亿美元,年复合增长率达18.5%。极兔作为东南亚最大的快递公司,通过与TikTok Shop、Temu、SHEIN等电商平台的深度合作,成功抓住了这一增长红利。此外,公司通过降价策略和规模效应进一步巩固了市场地位,市场份额从2024年的28.6%有望提升至2025年的30%。

相比之下,中国市场的竞争环境更为严峻。极兔在中国市场的包裹量同比增长14.7%,增速虽不及东南亚,但通过精细化管理(如优化客户结构、提升运营效率)实现了稳健增长。长期来看,中国作为全球最大的电商市场,快递需求仍有较大增量空间,极兔凭借规模优势和成本控制能力,有望在竞争中逐步缩小与头部企业的差距。

海外电商快递的高景气度有望驱动极兔盈利和估值双提升,而基础设施的持续投入将进一步巩固其长期优势。尽管中国市场挑战犹存,但极兔的全球化布局和成本控制能力为其提供了足够的抗风险能力。投资者可关注其海外业务进展及政策环境变化,适时布局。

(作者为独立股评人)

京公网安备11010502037337号

京公网安备11010502037337号