图:极兔速递(01519)

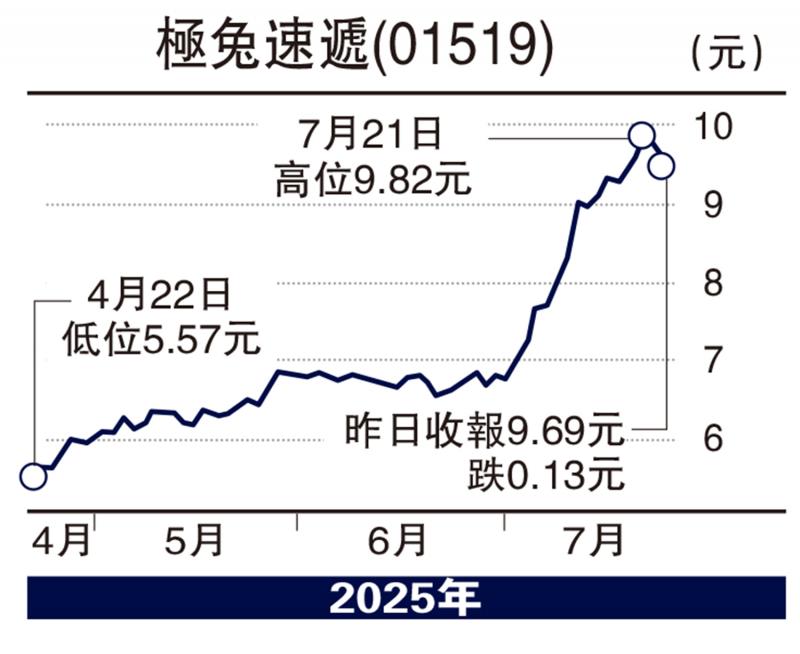

物流板块强势,其中极兔速递(01519)业务前景不俗,后市可看高一线,但股价在短短3个多月已经倍升,昨天逆市下跌,14天相对强弱指数(RSI)仍处于84的超买水平,短期或再有调整,宜候低吸纳。

极兔是国际化物流服务运营商,主要在中国、印尼、菲律宾、马来西亚、泰国、越南,以及其他新市场包括沙特阿拉伯、阿联酋、墨西哥、巴西、埃及等地从事快递服务。

上年度,极兔淨利润逾1.1亿元(美元,下同),经调整利润为2亿元,均成功扭亏为盈。年内,总包裹量增加31%至246.5亿件,总收入上升15.9%至102.6亿元,单计核心的快递服务收入为99.8亿元,按年增长达23.4%,主要由于电商渗透率不断增加,而公司又积极拓展非电商平台客户,推动多个国家的快递服务收入持续畅旺。

现价仍较上市价低19%

按市场划分,东南亚市场收入按年增长22.3%至32.2亿元,中国市场收入增长22.2%至63.9亿元,新市场收入更大增76.1%至5.8亿元。其中,中国市场受惠于单票成本显著下降,经调整EBIT首度扭亏为盈,录得约1.5亿元。

资料显示,极兔于2023年10月下旬正式在港挂牌,策略股东包括腾讯、博裕资本、ATM Capital和顺丰控股等,当时招股定价为12港元,上市后曾反复推高至16.54港元,随后开展漫长跌浪,辗转挫至4.53港元才触底回升,纵使近期股价迭创52周新高,但较上市价仍“潜水”约19%,憧憬东南亚市场带动业绩高增长,股价重返水面可期。

京公网安备11010502037337号

京公网安备11010502037337号