图:美国政府大幅裁员,或导致外派搜集信息的人手不足,只能通过统计模型推算数据,因而需要较大修正。/AI制图

虽然美联储坚称观望关税影响、维持利率水平不变,但通胀与就业两大目标均已暴露出不小的风险,加之统计数据连续出现大幅修正,严重干扰市场投资情绪,预计美股接下来将陷入震荡行情。/李灵修

6月份美国PCE物价指数同比升2.6%,高于预期的2.5%,前值上修0.1个百分点至2.3%。核心PCE物价指数同比涨2.8%,同样高于预期的2.7%,为2月份以来最高水平,前值上修0.1个百分点至2.8%。

在稍早之前召开的美联储议息会议上,鲍威尔未对9月降息预期给出明确回应,仍坚称须更多数据来确认关税对通胀的传导效果。但在投票环节,两位理事公开反对“维持现有利率”决定,充分暴露出联储局的内部分裂。

笔者于7月17日撰文《进口价格升 美国关税通胀抬头》指出,美国6月核心CPI(消费物价指数)虽然低于预期,但剔除住房与汽车价格因素,进口相关产品价格出现反弹迹象。关税通胀并非消失、只是迟滞。随着上下游价格传导逐步加快,通胀趋势将在7月统计中更加显性化。如今看来,这一判断已得到数据验证。

下月降息概率较大

须强调的是,即便通胀数据稳步上升,联储9月降息的概率依然很大。近期随着日本、欧洲及东盟主要国家与美达成贸易协议,关税通胀更可能是一次性冲击。而美国居民的消费意愿已有疲态,耐用品支出连续第3个月出现下滑,这亦将限制商家提价的空间。

根据纽约联储的调查数据,约一半的美国制造业公司自行吸收了至少50%的关税成本,并未完全转嫁予美国消费者。这种成本消化模式虽然在短期内抑制了关税对物价的直接冲击,但效果等同于白宫向美国企业征税,对经济发展的影响极为深远。

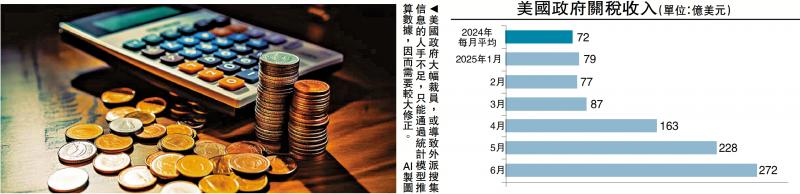

目前来看,6月份美国联邦预算收入中,关税收入达到创纪录的272亿美元(见配图)。这也使得本财年前9个月的累计关税收入达到1130亿美元,为美国历史上首次在单个财年内突破千亿大关。但这与联邦政府动辄过万亿的债息支出相比,确实只能算是杯水车薪。

相信随着企业经营状况的恶化,以及债务付息压力的上升,特朗普将会更加频繁地向鲍威尔施压,一众“影子联储主席”候选人也会争相表态。

统计估算比例急升

更要警惕的是,通胀/非农数据多次出现较大修正。笔者怀疑是因为DOGE(政府效率部)大幅裁撤政府雇员编制,导致外派搜集信息的人手不足,只能通过统计模型推算得出数据。

以CPI数据为例,美国劳工局每月要收集大约9万个报价,涵盖200个不同的项目类别,但当某些数据无法获得时,就会进行相应的估算,这个比例一般在10%左右,但5月份估算的比例陡然上升至35%。这很可能导致当期统计无法反映真实情况,而后期的数据修正又大超预期。

如今美国私人部门的就业人数下滑、特朗普政府又在加大对非法移民的驱逐力度,同时关税通胀的影响亦逐步显露出来。即是说,目前美国“滞”与“胀”的风险都有所上升,联储货币政策的选择更加左右为难。

京公网安备11010502037337号

京公网安备11010502037337号