图:比亚迪电子(00285)

比亚迪电子(00285)近五年营收年复合增速27.1%,淨利润年复合增速21.7%,是成长性与规模兼具的高端制造业龙头公司。2024年,受益于全球消费电子市场需求复苏,收入规模再上台阶,同比增长36.4%至1773亿元(人民币,下同),归属股东淨利润42.66亿元,同比增长5.6%。

背靠母公司比亚迪集团,比亚迪电子于2013年进入汽车业务领域,从车载模组起步,产品逐渐拓展至智能座舱、智能驾驶系统、热管理、悬架系统、传感器和控制器等,为新能源汽车客户提供全方位的解决方案。2024年,比亚迪电子的新能源汽车业务板块实现营收205.13亿元,同比增长45.5%,占总营收的11.6%。年初以来,比亚迪推进智能驾驶平价化,推出“天眼之神”高阶智能驾驶系统,将智能驾驶配置下沉至10万元以内的车型,此举有望推动比亚迪汽车的销量进一步提升,作为其核心供应商的比亚迪电子也有望受益于这一发展趋势。

智能新产品陆续落地

比亚迪电子从2023年开启AI服务器业务,目前已形成涵盖企业级通用服务器、存储服务器、人工智能(AI)服务器、热管理、电源管理等产品及解决方案。受益于AI、机器人、5G通信及物联网等前沿技术的快速发展和应用,新型智能产品的应用场景不断丰富,公司的新产品也陆续落地,除数据中心和机器人相关业务,同时亦持续深化在智能家居、游戏硬件、无人机等细分领域顶尖客户的合作。

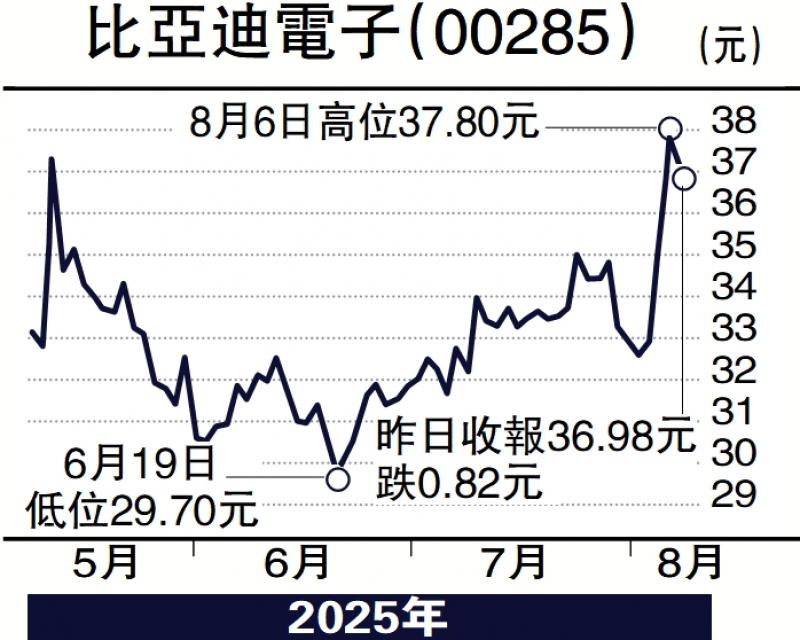

根据彭博预期,未来3年公司营收和淨利润年复合增速预测分别为10.2%和22%,比亚迪电子昨日收盘价36.98港元,对应混合远期预测PE为12.6倍,较近五年平均低10%,中国消费电子同行平均远期PE为20.5倍,比亚迪电子低39%。综合上述分析,该股处于相对较低位置,投资者可考虑逢低吸纳。

(作者为招商永隆银行证券分析师、证监会持牌人士,并没持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号