图:中国移动(00941)

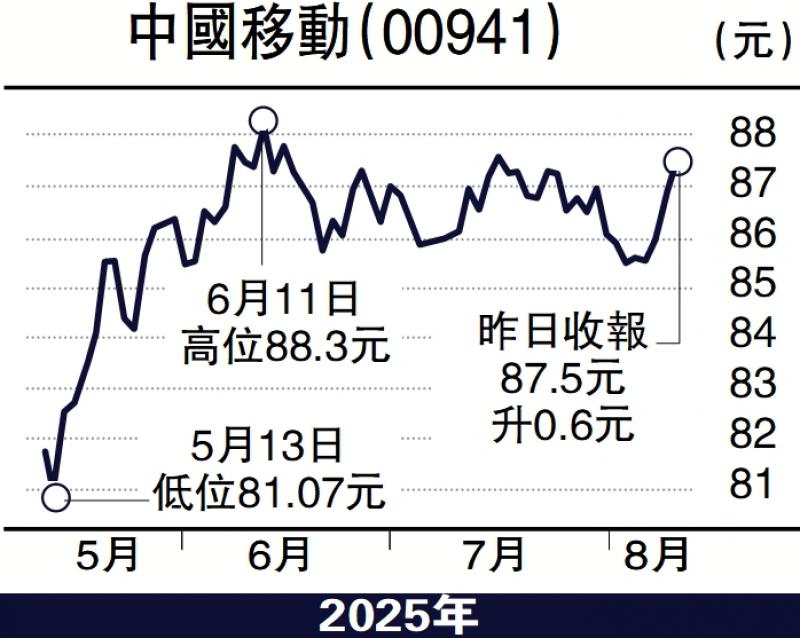

上周五(8日)反复拉锯中再稍创月内之新高,港股中期业绩大潮袭来,龙头企业的业绩表现将尤为引人关注,其中中国移动(00941)上周公布的2025年中期业绩显示股息吸引力持续与AI转型加速。

中国移动2025年上半年业绩呈现“营收疲软、利润韧性”的特征。期内总营收达5438亿元(人民币,下同),同比微降0.5%,主因传统电讯服务需求饱和及市场竞争加剧。然而,通过精细化成本管控,公司实现归母淨利润842亿元,同比增长5%,EBITDA利润率提升至34.2%,淨利率达15.5%,均优于市场预期。

分业务看,个人市场收入同比下滑4.1%,反映移动用户ARPU(每用户平均收入)下降至49.5元的行业困境;但家庭、政企,以及新兴市场表现亮眼,收入分别增长7.4%、5.6%和9.3%,占主营收入比重提升至47.6%,这显示多元化布局成效显著。

国际业务亦打开海外空间,期内收入增18.4%。不过公司上半年经营现金流同比锐减36%至838亿元,自由现金流仅254亿元,主因受宏观经济下行影响,政企项目账期延长。

上半年AI收入大幅跃升

公司管理层透露,2025年上半年AI相关收入已达数十亿元,较2024年全年10亿元大幅跃升,GPU利用率从年初的20%攀升至55%。虽然目前AI占总收入比重仍低,但智算规模(FP16)已达61.3EFLOPS,自建能力占比过半,为未来政企云服务和5G专网应用奠定基础,观察到5G专网收入同比增长57.8%,移动云收入增长11.3%,显示AI与通讯技术融合的商业化潜力。通过AI赋能运营(如网络维护自动化),成本节约效应将进一步释放利润空间。

全年股息率料上升

中国移动长期被视为港股高股息标的,2025年中期派息每股2.75港元,同比增长5.8%,全年派息率预计进一步提升。在低利率环境下,公司稳定的现金流和超过6%的股息收益率(按当前股价估算)对保守型投资者极具吸引力。不过值得关注的是,公司短期股价或受现金流波动及行业竞争压制,但股息增长承诺和AI转型进展提供下行支撑,需要持续关注公司下半年AI收入能否突破百亿元,以及现金流改善情况。

在电讯行业存量竞争时代,中国移动凭借高股息护城河与战略转型,仍具配置价值。追求稳定收益的长期投资者,可逢低分批布局,静待AI业务规模化与现金流改善催化重估。

(作者为独立股评人)

京公网安备11010502037337号

京公网安备11010502037337号