图:汇丰控股(00005)

尽管面临香港银行同业拆息(HIBOR)低迷、信贷需求疲软及商业地产风险上升等多重挑战,汇丰控股(00005)的核心业务表现依然稳健,其非利息收入录得强劲增长,特别是财富管理业务的卓越表现,成为支撑业绩的关键动力。

滙控已公布2025年第二季业绩。若剔除对交通银行(03328)持股的减值等一次性重大项目影响,期内收入与利润均显著超出市场预期。这一稳健表现主要得益于非利息收入的卓越增长,2025年上半年的非利息收入按年增长达24.8%。其中,财富管理业务连续6季双位数增长,上半年收入升幅达22.3%,新增投资资产淨额高达440亿美元,其中亚洲地区贡献270亿美元,突显了滙控在亚洲财富中心的核心优势;交易银行业务也实现稳定的个位数增长,这两大板块共同构成非利息收入的强劲增长趋势。

受亚洲收益率下降影响,单季度淨息差按季收窄3个基点至1.56%。然而,得益于非利息业务的强势表现和有效的成本管控,滙控维持了全年银行业务淨利息收入约420亿美元的指引不变,并透过结构性对冲工具及优化存款结构来应对HIBOR低企的影响,向市场传递了经营韧性的信心。多家券商在业绩公布后,普遍维持对滙控的“买入”或“增持”评级,显示市场对其长期发展潜力抱持信心。

新一轮回购彰显信心

在股东回报方面,2025年第二次股息0.1美元,并宣布将展开最高达30亿美元的新一轮股份回购计划,彰显管理层对未来发展的信心。

总体而言,虽然短期内面临息差收窄和信贷成本上升的压力,但滙控凭借其强劲的非利息收入增长、稳健的资本状况以及明确的股东回报策略,依然在全球银行业中展现出显著的配置价值和长期增长潜力。

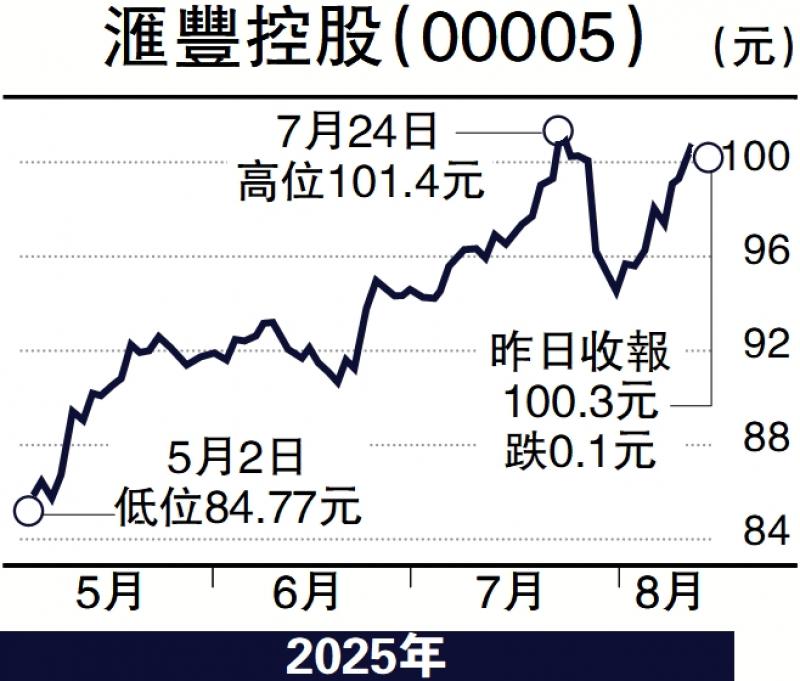

股价走势方面,投资者可采取短炒或收息角度长线持有。若短线投机,10天线98元可买入,以赚10%为目标;若长线持有,90元再予吸纳,两种策略均以跌穿250天线作止蚀。

(作者为富途证券高级策略师,证监会持牌人,并未持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号