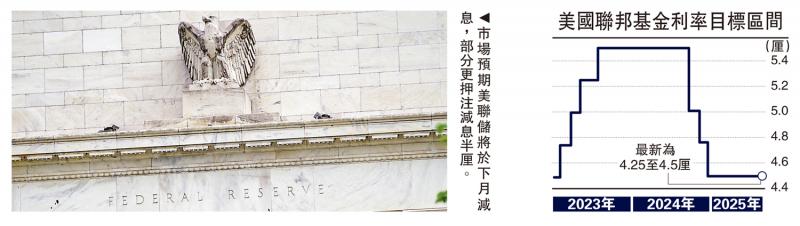

图:市场预期美联储将于下月减息,部分更押注减息半厘。

本周五,联储局主席鲍威尔将于杰克逊霍尔会议(Jackson Hole)发言,投资者急切希望得到减息操作的明确信号。美国需求趋于疲弱,货币政策理应宽松,但潜在通胀风险亦不容小觑,极大考验当局的预期管理能力。

7月非农报告对前值的大幅下修,坚定了市场对于9月减息的信心。即便同期的核心消费者物价指数(CPI)与生产者物价指数(PPI)按年增速双双反弹,却丝毫未减币策宽松的乐观预期。芝交所FedWatch数据显示,9月联储减息概率高达96.2%,年底前有望降息0.75厘。目前押注9月减息0.5厘的期权合约高达32.5万份,权利金成本约1000万美元。这意味着若如期减息这一幅度,上述头寸将获利1亿美元。

笔者多次撰文指,美国经济“滞”的风险高于“涨”,美联储减息操作太过迟疑。

这背后或反映出,鲍威尔有着明显“政治倾向”,特朗普对其发火是有几分道理。现时美国实际利率偏高,广泛压制零售、地产与制造业的发展。

非农数据飘忽不定

分别来看:1)7月美国零售按月增速由0.9%跌至0.5%,而密歇根大学数据显示,美国8月消费者信心指数初值降至58.6,大幅低于市场预期的62;2)由于融资成本过高,7月美国建筑许可数量下降2.8%,创2020年6月以来新低;3)ISM制造业PMI从年初的50.9连续下行至7月的48,接近2024年减息前的低点(47)。

当然,支撑美联储减息的最大理据,还在于就业数据的迅速降温。截至今年7月的三个月平均新增非农就业人数下滑至3.5万人,“小非农”ADP也显示美国私企招聘活动的放缓。需注意的是,特朗普上台后就业数据遭遇诸多因素干扰,包括白宫严厉打击无证移民、政府裁员造成统计人手不足等。假如稍后公布的8月非农报告又现反复,不排除减息预期的再度调整。

货币政策左右为难

减息可以缓解实体经济压力,但大幅减息则有可能引发滞胀风险,这是摆在美联储面前的现时困境。即货币政策路径的变数极大,很容易引发资本市场的震荡。

目前美国的关税成本多由企业消化,也有进口商将货物存入保税区、毋须立即缴纳关税。大家的普遍心态是等待进一步的贸易谈判,税率或有可能继续下调。根据数字仓储管理供应商WarehouseQuote统计,仓储需求的炙热全面推高了租金水平。2024年初,保税仓租金约为普通仓库的两倍,今年6月已攀升至4倍。

由于家庭部门的消费意愿持续低迷,商家为保持市场份额也不敢贸然涨价,只能压缩自身利润空间。而一旦美联储大幅减息,居民支出快速反弹,商家必定提价转移成本压力,导致通胀的持续恶化。

美国经济局面微妙,美联储内部也难以达成共识,9月无论是决定减息抑或按兵不动,都将招致不小的争议。

京公网安备11010502037337号

京公网安备11010502037337号