图:本港1个月拆息

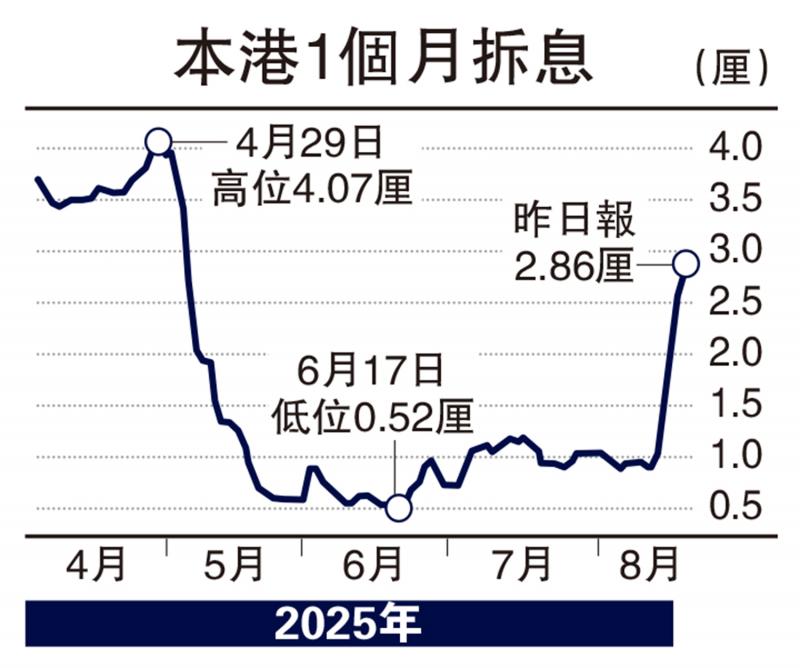

自今年4月,“特朗普2.0”关税政策不确定性带动全球大类资产配置再平衡,资金流入香港市场,股汇同升。港汇于5月初4次触及联系汇率机制下的强方兑换保证,金管局投放港元流动性1294亿元,银行体系总结余从450亿港元迅速增近3倍至1740亿港元。在港元资金供应相对充裕的情况下,香港银行同业拆息(HIBOR)回软,港汇转弱,并自6月中以来维持在弱方兑换保证水平附近波动。金管局自6月下旬起逐步回笼港元流动性以捍卫联系汇率,总结余水平下降,一个月HIBOR多数时间维持在1厘以下,至昨日升至2.86厘,为逾3个月以来首次。

与过往HIBOR周期比较,本轮变化主要有以下特点:

首先,HIBOR下行周期开启仍以美联储转向宽松政策、资金流入香港为背景,港汇走强、港股和香港楼市景气度走升。直至港汇触及强方兑换保证,金管局连环入市成为触发HIBOR下行的关键。

外部利率环境方面,过往HIBOR下行周期通常出现于美联储开启减息后一段时间,美元利率先于HIBOR趋势性回落,美港利差阶段性波动走阔后回归。然而本轮早于美联储开启减息周期,而且期间美港利差走阔的时间长、幅度大。

金管局操作方面,本轮金管局注资操作规模大、节奏快,在港汇触及强方兑换保证水平时,平均单日注资规模647亿港元,创历史新高,一个月HIBOR骤降186个基点,由此可见本轮主要由供应端(金管局注资操作、银行体系总结余大幅上升)主导。

最后,从港元汇率变化和需求端来看,对比以往情况,低息环境下,港汇触及强方兑换保证的次数多、持续时间较长,并逐渐转弱,反之本轮港汇由强方转向弱方兑换保证水平仅一个半月,为创建联系汇率机制以来最快。同期,楼价指数、港元贷存比仍处于较低水平,整体港元需求尚未大幅回升。

美下月重启减息机会高

往后看,短期内港元利率料逐渐走高,港汇走强动力仍深受资本市场影响。需求端对HIBOR走势的影响或更为显著,包括港股一二级市场交投活跃,地产市场边际回暖增加港元需求。但是,美联储大概率9月重启减息,减息周期内HIBOR抬升空间料有限。

(中国工商银行(亚洲)东南亚研究中心)

京公网安备11010502037337号

京公网安备11010502037337号