图:瑞声科技(02018)

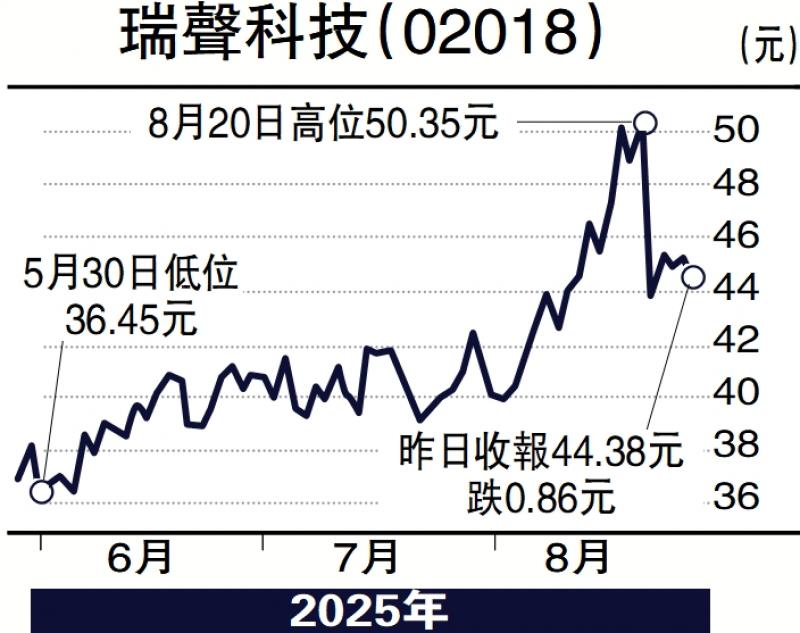

瑞声科技(02018)上周四公布中期业绩,上半年实现收入133.18亿元(人民币,下同),按年升18.4%;毛利率为20.7%,按年下降0.8个百分点;纯利8.76亿元,按年升63.1%;每股盈利0.76元,不派中期息,整体表现理想。不过,由于可能因为毛利率略为下跌,又或者传媒误解公司管理层说话而广泛报道“公司宣布改实施末期息制”令当日股价大跌。然而,这可能是趁低吸纳的机会,值得留意。

先分析毛利率情况,作为公司的传统主营业务之一,声学产品毛利率的小幅下跌,主要是因为上半年有较多新品项目导入。不过,估计随着下半年营运效率逐步提升,产品进入大规模量产阶段,声学产品毛利率将稳健提升,公司全年声学产品毛利率将维持不低于去年全年30.2%的水平。

而且,在人工智能(AI)升级趋势下,散热、MEMS(微机电系统Micro electro mechanical Systems)麦克风等多个业务将翻倍成长,车载收入和毛利将稳定提升,估计公司全年毛利率水平将不低于去年的22.1%。因此,对毛利率下跌情况无需担心。

另外,所谓“公司宣布改实施末期息制”,回看过去多年,其实,公司一直也是只派末期股息、没有派中期息,所以这句说话令市场有所误解,实际公司派息情况并未改变,亦无需担心。

AI与机器人业务迎新机遇

随后摩根大通发表报告表示,瑞声管理层在分析员会议中交出正面的下半年毛利率展望,因为受新高端产品增产及持续改善的光学业务推动;以及公司下半年的收入展望亦胜市场预期,主因受惠新业务显著增长,包括导热及汽车声学,以及现有产品规格升级。

摩通相信,管理层乐观语调及指引纾缓投资者对瑞声毛利率下降的忧虑,同时对其稳固展望,以及长远在AI、机器人与汽车有更多新机遇持正面观点,对瑞声目标价由60港元上调至65港元,相当2026年下半年至2027年上半年预测市盈率22倍,维持“增持”评级。

京公网安备11010502037337号

京公网安备11010502037337号