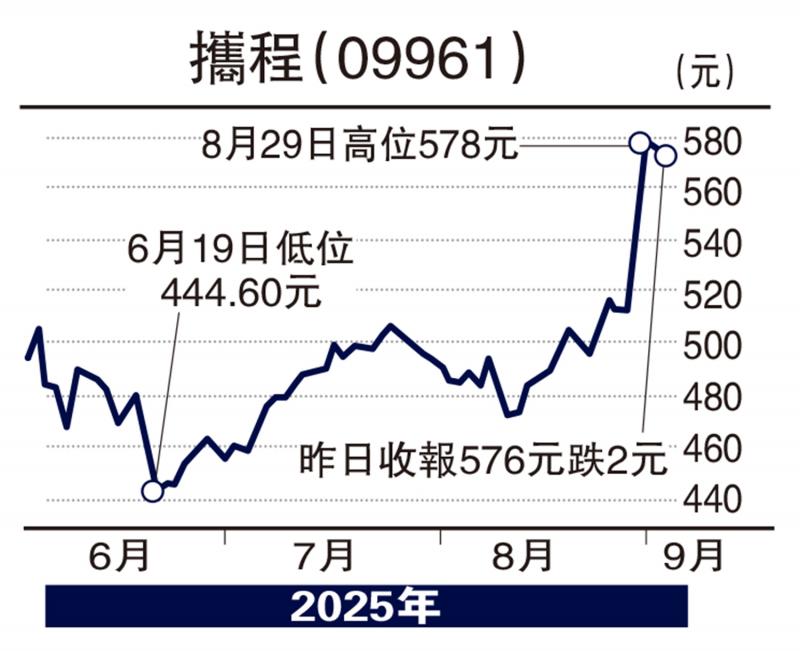

图:携程(09961)

人工智能(AI)产生的科技浪潮持续推动恒生指数高走,继续关注业绩期表现优异的股份。其中携程集团(09961)近日发布2025年上半年业绩,营收与利润均实现显著增长。上半年总营收达287亿元(人民币,下同),按年升16.2%;淨利润91.94亿元,按年升12%。尤其值得注意的是,第二季度非通用准则淨利润达50亿元,超出市场预期15%,反映公司盈利能力持续优化。

赚钱能力超疫情前

携程业绩快速赶超疫情前。2019年全年总营收357亿元,淨利润65亿元,平均每天淨赚1780万元。如今赚钱能力已超疫情前,主要受惠于今年上半年国际业务表现突出,成为增长核心引擎。第二季度出境机票和酒店预订量已恢复至2019年同期的120%以上,远超行业平均84%的恢复水平。国际OTA平台Trip.com总预订量同比增长超60%,入境游预订量超过100%的增长,主要客源来自韩国和东南亚市场。

携程内地业务仍保持韧性。第二季度住宿预订收入62亿元,同比增长21%;交通票务收入54亿元,同比增长11%。集团毛利率为81%,虽因国际业务占比提升而略有结构性下降,但通过精细化费用管控,其间费用率同比下降0.7个百分点。至于8月批准不高于50亿美元的新股份回购计划,加上此前已完成4亿美元股东回报,充分展现对未来现金流信心及回馈股东的决心。

携程积极推进AI技术与旅游服务融合,推出升级版“行程规划师”AI功能,可基于用户输入快速生成个性化行程,整合交通、住宿、餐饮及景点等实时信息,显著提升用户体验。此外,集团于北京首都机场设立首个入境游服务中心,提供多语言一对一服务,进一步强化入境游布局。

携程作为中国OTA龙头,持续受惠于内地旅游复苏、出境游回暖及入境游需求爆发,加上Trip.com国际业务高速成长及AI技术应用深化,未来增长动力充足。目前估值仍具吸引力,建议投资者关注长期配置价值。

(作者为独立股评人)

京公网安备11010502037337号

京公网安备11010502037337号