图:碧瑶绿色集团(01397)

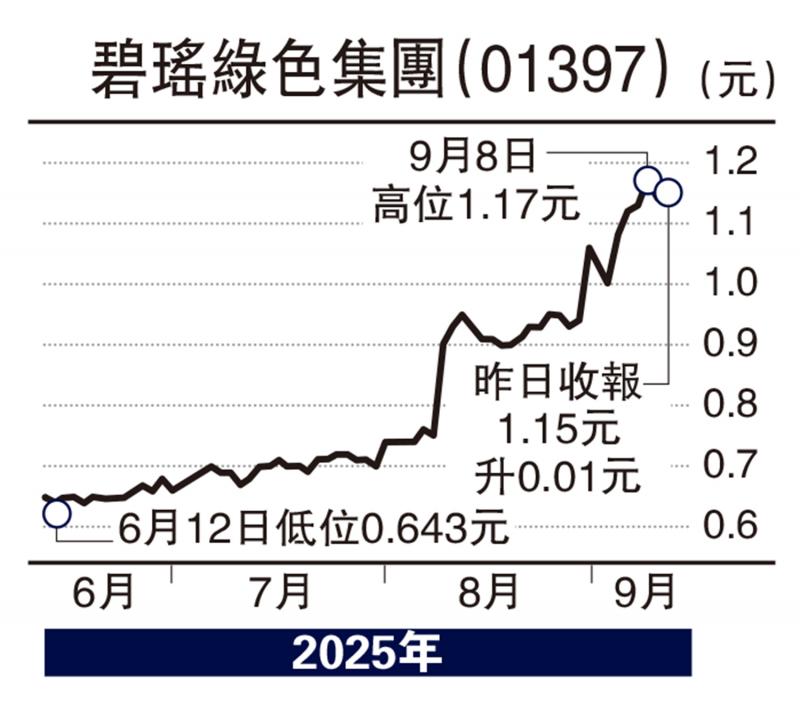

碧瑶绿色集团(01397)早前公布上半年业绩,营业额13.53亿元,按年升4.8%;纯利5894.4万元,按年升142.9%;每股盈利14.2仙。期内,整体毛利增加约37%至约1.3亿元,毛利率由去年同期7.5%增加至9.8%。消息刺激其股价近日向好,值得留意。

清洁作为集团的核心业务,继续于期内录得增长,收益增加4%至约10.8亿元,占集团总收益79.6%;毛利增加27.4%至约8500万元,毛利率由去年同期6.4%增加至7.9%,主要由于集团与政府各部门及不同机构的新清洁服务合约所致。

集团于报告期后成功中标政府海事处一份为期3年总值约1.5亿元的“香港东部水域海上垃圾清理及处理服务”合约。此合约标志着碧瑶的服务版图,成功由陆地策略性拓展至海洋,为集团业务发展的重要里程碑,进一步巩固其在香港综合环境服务市场的领导地位。

联想深化AI布局 上望14.8元

另外,联想集团(00992)在Gartner 2025年度全球供应链榜单中位列全球第八,公司在全球11个市场设有超过30个自有或合作制造基地,产能布局领跑市场,为公司带来突出的系统风险应对能力。近期多间大行发表研究报告看好联想,其股价昨日向好,大升4.6%,也值得留意。

早前,联想邀请投资界参观其深圳未来中心,体验联想卷轴屏、透明屏等PC“黑科技”,看到在跨设备无缝体验上持续升级,与近期在柏林举行的联想创新世界大会相呼应,令人关注联想的Smart Connect超级互联能力跃迁,以及公司未来在文件互传、APP流转、开放生态等维度的持续创新。

中金公司认为,联想在AI(人工智能)端侧持续深化“一体多端”的战略布局,不仅在硬件层面创新打造卷轴屏、透明屏等产品,更在软件层面强化本地大模型能力、提升跨设备体验,看好持续创新驱动公司在全球PC、手机市场份额稳中有进。考虑到公司软硬件创新技术,有望在端侧AI市场持续获得份额改善,基于2026财年14倍市盈率,上修其目标价10.4%至14.8元,维持“跑赢行业”评级。

京公网安备11010502037337号

京公网安备11010502037337号