图:优必选人形机器人Walker S1及S2获得众多企业欢迎,落单购买。

港股及A股近期走势属大涨小回格局,在技术突破、产业创新、反内捲及提振消费内需政策支持下,中资股盈利增长潜力大。近日外资大行继续调高恒生指数、沪综指、沪深300指数的上升目标水平,反映中资股估值依然吸引,涨势未止。

美国联储局议息会议结果、特朗普关税政策诉讼变数,以及美欧日主权债跌势等因素,持续牵动环球投资市场走势,即使美股处于历史高位,但醒目资金保持清醒的头脑,不断趁高位减持,包括英伟达创办人黄仁勳、微软集团高管相继抛售股票套现,释放出美股见顶的重要讯号。

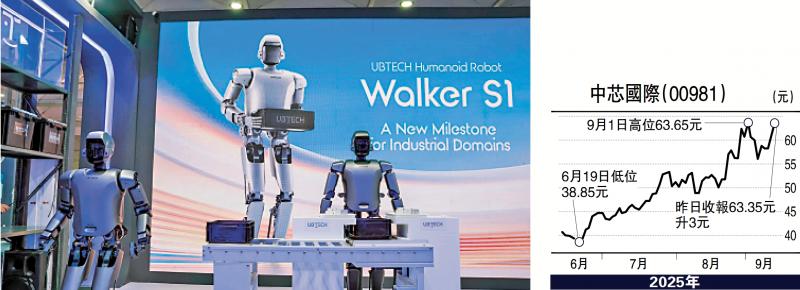

不过,包括美资在内的外资大行继续看好中国股票,就算中资股年内平均累积上升两至三成,更有个别中资科技股升幅超逾五成,但中国经济基本面良好,创新科技实力提升,中资企业的增长故事持续,支持港股及A股保持向好的上升形态。沪综指昨日又再发力,单日急升1.65%,将反复挑战4000点,而恒生指数守稳26000点水平,即近4年高位。由此可见港股、A股向上趋势持续,例如憧憬芯片生产技术突破的中芯国际,昨日股价上升约5%,以63.35元收市。

大行调高港股A股目标

今年恒生指数及沪综指分别上升近30%及15%,但外资大行报告继续看好,认为盈利增长持续推动中资股股价上升,其中,汇丰环球研究最近上调港股上升目标水平,最乐观情况下,恒指年底可见27010点,花旗则预期恒指明年上半年达到27500点,明年底看28800点。至于高盛,将沪深300指数12个月目标水平由4500点调高至4900点。其实,多项利好因素支持下,中资股盈利增长预测有调高空间。

刺激内需续加码

一是内地持续加大力度扩大内需消费。除了家电、汽车旧换新政策支持之外,内地将出台服务消费新政策措施,扩大入境消费、推出更多入境旅游路线和服务、推动露营民宿服务,以及将互联网+医疗服务纳入鼓励外商投资产业目录,利好近期中国中免、中旅香港股价表现。

二是中国智能驾驶、人形机器人产业呈现爆发式增长,商业化应用扩大,订单及产量高速增长,地平线机器人、优必选等相关股份吸引内外资金涌入。中国智能驾驶进入快车道,预期地平线机器人将取得车企智驾系统的解决方案,以及芯片的订单将会持续增加,利好股价走势,而人形机器人在工业制造应用大增,优必选全球首个自主换电的人形机器人Walker S2及科研教育型机器人“天工行者”纷获大单,支持优必选企稳在100元以上。

反内捲改善行业景气

三是反内捲政策推动光伏、钢铁及水泥等行业景气改善,呈现触底迹象。例如光伏业股份低位强劲反弹,受惠多晶硅价格回升,近月协鑫科技从低位显著反弹。至于竞争激烈的新能源车行业,由于海外市场空间广阔,中国车企有能力抢占更大市场份额,实在无必要在内地市场斗减价。

例如比亚迪已布局全球逾百个国家及地区,目前已有7艘用作汽车出口的滚装船投入营运,预期海外市场销售量占比很快会提升逾五成以上,成为增长动力的重要来源,相信股价在100元有支持力。

总而言之,中资股盈利增长潜力大,继续是全球投资热点,每次回调都是低吸的良机。

京公网安备11010502037337号

京公网安备11010502037337号