图:安踏(02020)

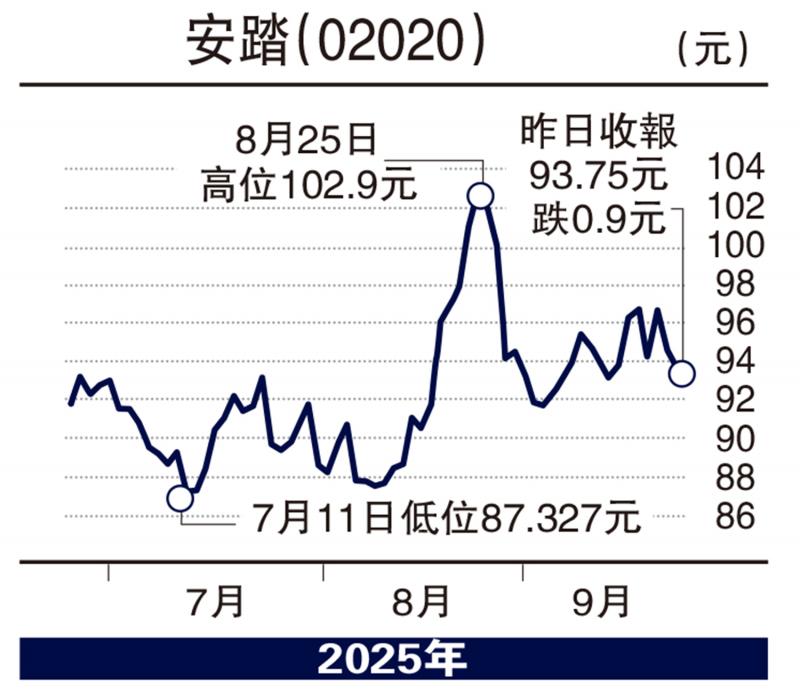

国家推动体育消费不遗余力,加上15届全运会进入倒数阶段,为体育产业注入强劲动力,板块龙头安踏体育(02020)受惠不浅,估值看涨,近期股价向下调整,不妨趁低吸纳,后市有力再向“红底股”进发。

今年上半年,安踏纯利70.31亿元(人民币,下同),按年倒退8.9%;每股盈利2.53元。若撇除由AmerSports上市事项权益摊薄所致的利得影响,纯利实质增加14.5%至70.31亿元。

安踏中期业绩明跌实升,每股股息派137港仙,较上年同期增加16.1%,派息比率提升至50.2%,分红政策相当进取。

期内,安踏总收入按年上升14.3%至385.44亿元;其中,安踏品牌收入增长5.4%至169.5亿元;FILA收入增加8.6%至141.82亿元;所有其他品牌收入增加61.1%至74.12亿元。整体毛利率按年下降0.7个百分点至63.4%;其中,安踏品牌毛利率按年下降1.7个百分点至54.9%,FILA毛利率下降2.2个百分点至68%。

截至今年6月底,平均存货周转日数上升22日至136日,应收贸易账款周转日数维持在19日。全球门店超过13000家,目标今年底安踏门店数量为7000至7100间,安踏儿童门店数量为2600至2700间。

早前,国务院明确提出,到2030年,体育产业总规模超过7万亿元,旨在通过扩大体育产品供给、激发消费需求等多维度举措,推动产业高质量发展,相关企业势将受惠。

高盛发表报告指出,将密切关注安踏内地业务有否持续需求放缓迹象,该行相信其物超所值价格定位及多元品牌组合,将有助抵御任何潜在影响,对安踏予“买入”评级,目标价121元。

京公网安备11010502037337号

京公网安备11010502037337号