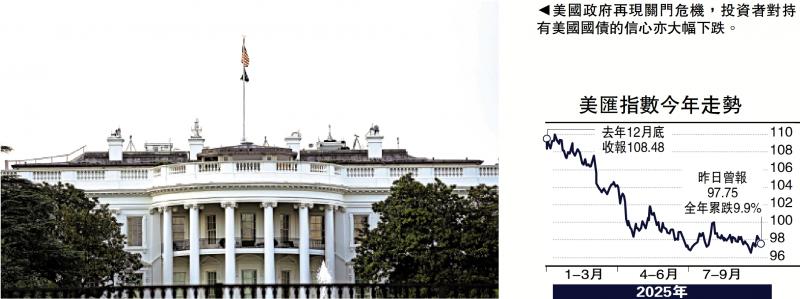

图:美国政府再现关门危机,投资者对持有美国国债的信心亦大幅下跌。

美国政府关门危机再现,联储局减息无助逆转美债大弱势,关键是全球对特朗普政府失去信心,持有美国国债已属于高风险的投资,若计入美元汇价大跌的因素,今年美债回报将继续见红,成为表现差劲的金融资产之一,预期全球抛售美债浪潮。

市场押注联储局年内至少再减息两次,合共0.5厘,令华尔街股市持续亢奋,加上英伟达斥资50亿美元入股英特尔,市场憧憬英特尔为英伟达代工生产AI(人工智能)芯片,继续推高美股,但大行花旗却大唱反调,建议沽出英特尔股票,这明显看淡美国芯片制造业。事实上,美国拘捕韩国企业在美工厂员工事件,以及对外国专业技术人员H-1B入境签证加收10万美元费用,必然进一步吓怕企业在美国投资,特别是需要专业技术的制造业,结果继续加速资金从美元资产出逃,亦是美债跌跌不休的主要因由。

政府停摆 美债恐遭抛售

更重要的是,美国政府面临停摆危机,若然共和、民主两党未能就财政拨款达成协谦,政府现金耗尽,有可能导致数十万联邦雇员被迫休假、非农职位数据要延后公布及公共服务暂停,进一步打击全球对美债等金融资产的投资信心,引发更多大抛售潮。

其实,特朗普一再向联储局施压大幅减息,主要是纾解美债沽售压力,推低长期国债息,以降低发债融资成本,以达到减轻债务负担及刺激经济的目的。不过,落实减息0.25厘之后,美国10年及30年期美国国债只现短暂反弹,近日跌势重现,其中30年国债息由4厘附近回升至4.2厘,长期国债息有可能重返4.5厘以上的水平,反映出美债依然沽售重重,联储局减息不能逆转美债弱势,长债息回升令长期融资成本持续高企,不利美股以至实体经济表现,投资者只有继续减持美元资产。事实上,美国减息将加剧美汇跌势,进一步削弱美元资产在全球市场的吸引力及回报率。

美汇续走弱 债息收益蒸发

值得留意的是,虽然美国国债表现相对英国、法国、日本等主权债为佳,但若然计入美汇指数年内跌约10%的因素,美债收益率已全部蒸发,出现实际负回报约5%,将是今年全球表现最差的金融资产之一,证明美国国债已不是避险资产,在全球已经失宠,金融霸主地位难保。有经济学家警告,美债流血不止,预示美国将面临一场比2008年金融海啸更糟糕的危机。

华尔街投资老手、欧洲太平洋资产管理公司行政总裁兼首席全球策略师Peter Schiff发出美国国债接近崩盘警告,目前真正危机不是私人债务,而是美国主权信用安全的风险,也是市场对美国政府的信心危机。美汇下跌完全蚕食美债的票面收益,导致外国投资者在美债蒙受损失。

Peter Schiff认为,美国减息是犯下严重错鋘,现时不应减息,反而要加息。言下之意,只有保持美元相对高息状况,才能吸引资金继续留在美国市场,支撑美债等金融资产价格。

多国降低美债持仓

因此,美联储局愈是减息,相信美债价格愈是下跌。事实上,就在美国减息之前,多国减持手上美债持仓。例如今年7月中国减持美债金额为257亿美元,减幅达3.39%,持仓降至7307亿美元,为2008年12月最少。

同时,加拿大在7月减持美债规模更大,达到571亿美元,持仓降至3814亿美元。由此可见全球减持美债趋势持续,沽售规模愈来愈大,美国国债噩梦远未完结。

美国财政长期入不敷支,债务违约是迟早问题,加上特朗普关税政策占尽全世界便宜,削弱全球各地对美国的信心,进一步加速美债危机爆发。

京公网安备11010502037337号

京公网安备11010502037337号