图:信达生物(01801)

信达生物(01801)的发展历程是中国生物科技公司灵活创新、走向国际的缩影。不同于传统药企巨头,信达生物等新锐药企的竞争优势在于其灵活的机制与对“创新”的专注。近年来,信达生物凭借“国内销售+对外授权”双轮驱动的商业模式、强劲的业绩增长及日益丰富的全球化研发产品组合,成为行业转型升级的典型代表,其投资价值正被市场重新审视。

信达生物2025年中期业绩显示公司进入稳健的商业化回报期。期内成功转亏为盈,淨利润达8.34亿元人民币,显示经营效率和盈利能力进入新阶段。

集团对外授权模式指的是,将尚处于研发阶段的新药授权给更了解海外市场的跨国药企,提前锁定收益。这已成为信达生物等企业补充现金流、验证研发产品组合全球价值的重要途径。这一策略不仅缓解了新药研发“高投入、长周期”的资金压力,更标志着其“高价值分子”获得全球范围的认可。例如,信达生物与罗氏就IBI3009达成的全球独家合作与授权协议,获得了8000万美元的首付款及未来最高达10亿美元的金额,为后续研发提供资金。

中国创新药产业迈向全球化的关键时期,信达生物凭借其前瞻性的国际化战略、卓越的市场营销能力以及具有潜力的研发产品组合,已经逐渐确立了其在行业中的领先地位。未来,随着其创新产品在全球市场的持续拓展,公司价值有望得到进一步提升。

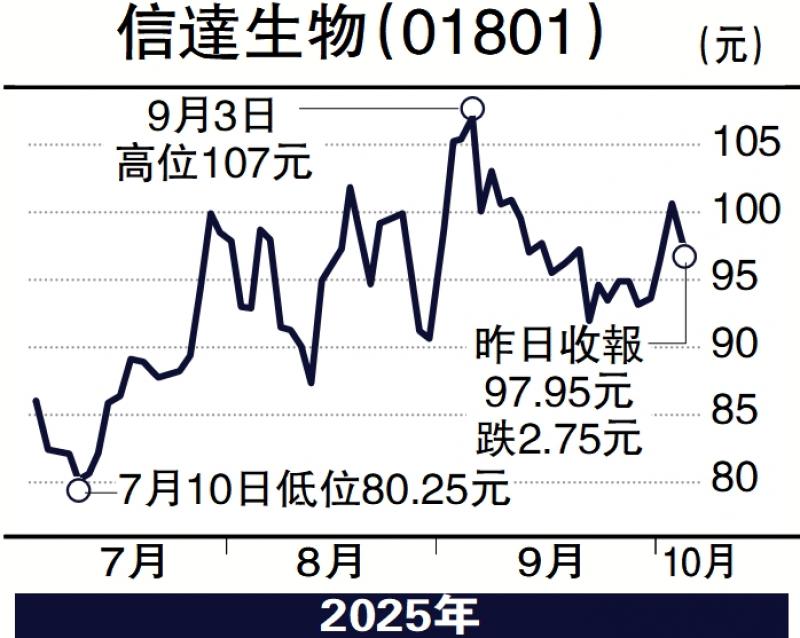

股价走势方面,信达生物于今年已累积上升1.63倍,近期股价在85港元至100港元窄幅波动。若投资者相信信达未来将持续推出新产品,并保持授权商业模式的成功,可考虑于90港元水平买入,短线上望109港元历史高位,若股价不跌穿70港元,则可选择继续持有。

(作者为富途证券高级策略师,证监会持牌人士,并无拥有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号