图:AMD将自家芯片证券化,变相为OpenAI提供了融资支持。

美国科网公司正通过“AI算力证券化”与“现金流内循环”的方式,以极低成本撬动规模扩张。但这种“资本驱动”而非“需求驱动”的发展路径,极易造成庞大的金融泡沫。硅谷巨头须明白“芯用不炒”的道理。

本周一,OpenAI与AMD宣布达成合作协议:前者计划向后者采购高达6GW、价值900亿(美元,下同)的GPU芯片。而作为促成合作的关键条款,AMD近乎免费授予OpenAI最多1.6亿股的认股权证,这些权证将分批行权,最后一批权证需要AMD股价达到600元才能行权。

上述“股权换硬件”的交易方式,在资本市场上实属罕见。这一安排更像是AMD将自家芯片证券化,变相为OpenAI提供了融资支持。根据测算,若AMD未来股价上涨至600元,OpenAI所持有的股份价值将达到960亿元,恰好等同于芯片采购的对价。自此,OpenAI的算力扩张与AMD的长期估值紧密捆绑起来。

嵌套交易 循环垫资

AMD股价在合作消息公布前约为165元,周三开盘时已飙升至约222元。

近两年美股行情完全由“AI叙事”支配,并形成了强大的市场惯性,即资本开支愈高、股价涨幅愈大。其中最为活跃的OpenAI,今年以来已先后与英伟达、甲骨文、AMD等科网巨头签署算力协议,资金总额高达1万亿美元,规模远超自身营收水平(2024年为37亿元)。

那么,OpenAI如何解决资金来源问题呢?除了前文介绍的“AI算力证券化”,OpenAI还善于行业远景转化为现时购买力,说服供应商们以非主流方式进行“垫资”。譬如,OpenAI先与英伟达签署协议,后者承诺向其投资1000亿元建设算力中心;OpenAI又斥资3000亿元、分期五年向甲骨文采购算力资源;甲骨文再向英伟达购买价值400亿元的GPU芯片。多重投资达成之后,三者之间搭建了一套现金流内循环体系,AI基建规模借此快速增长。

硅谷巨头类似“梯云纵”般的表演令人炫目,AI产业的发展空间仿佛没有上限。但果真如此吗?完全脱离实际需求的供给狂飙,最终只能是一地鸡毛。

估值炒高 股民买单

这很容易联想到十年前的内房牛市。彼时在棚改货币化的政策刺激下,地产商通过金融杠杆大肆收购地皮、市场上地王频现,地方政府又将卖地收入转化为基建投资,推动地皮价格进一步上涨。也因此,二、三线城市的商住房供给大幅超过需求。直到在“三道红线”与“五档信贷”的硬性约束下,楼市进入挤泡沫阶段,买单者就是高位购房的业主。

如今追随OpenAI步伐入市的股民,也面临着不小的市场风险。如果后市算力需求未能跟上芯片产能,供过于求的局面会对AI板块高估值形成反噬。

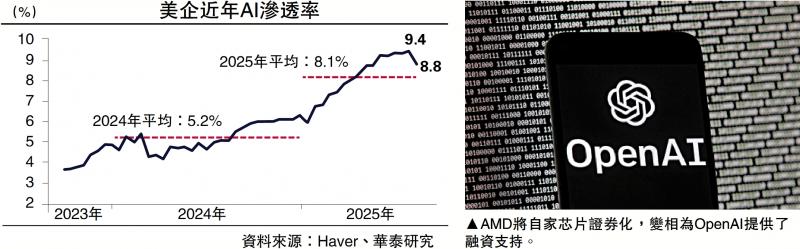

据美国人口普查局7月发布的《2025年商业趋势与展望调查(BTOS)》显示,AI在美国企业的平均渗透率已从2024年的5.2%上升至2025年的8.1%(见配图),但只有3%至7%的公司在使用AI后获得了更高的营收。这就是大家熟知的“索洛悖论”:企业都在试图引入新技术提升工作效率,但短期来看收效甚微。

更要命的是,AI对于就业市场的冲击。哈佛商学院对美国招聘数据的研究发现,在引入生成式AI后,自动化程度高的行业中,每个企业每季度减少了17%的工作招聘发布,包括文员、电话营销等处理重复、标准化认知任务的岗位均出现了大幅下降。

京公网安备11010502037337号

京公网安备11010502037337号