图:平保(02318)

作为全球领先的“综合金融+医疗养老”服务集团的中国平安保险(02318),凭借其保险、银行、投资和医疗健康四大核心业务板块,引领中国金融市场。2025年以来,受益于中国经济稳步复苏、利率环境改善以及保险业政策红利,平保早前股价展现出强劲上行动能。

事实上,平保2025年上半年业绩表现强劲,展现其在复杂宏观环境下的卓越韧性。期内归属母公司股东的营运利润同比增长3.7%,达777.32亿元人民币超出市场预期。寿险与健康险业务成为亮点,新业务价值(NBV)同比激增39.8%,主要得益于产品结构优化、高端保障型产品需求激增以及代理人渠道的高效扩张。财险业务亦表现稳健,综合成本率(COR)维持在95.2%,反映出优异的承保纪律和风险管理能力。此外,银行业务实现淨利润248亿元人民币,不良贷款率降至1.05%,显示出资产质量的持续改善。

这些指标显示出平保在高利率环境下的投资收益显著提升,特别是固定收益类资产的回报率上升。寿险保费收入稳健增长,年度化保费等值(APE)同比增长15.2%,其中个人寿险新单保费增长尤为突出。平保的科技驱动战略亦是业绩增长的关键引擎。其金融科技子公司(如陆金所、平安好医生)在2025年上半年贡献约15%的集团总收入,数字化平台用户数突破6.2亿,同比增长18%。人工智能和区块链技术在理赔自动化、风险定价和客户服务中的应用显著降低运营成本,例如智能理赔系统将平均理赔时间缩短至2.5小时,行业领先。

“金融+生态”实现跨业务效应

平保的“金融+生态”模式通过整合医疗健康、汽车服务和房地产服务,实现了跨业务协同效应,进一步巩固其竞争壁垒。平保在金融科技和医疗健康领域的生态系统建设备,与腾讯、华为在云计算和AI领域的深化合作,预计将进一步提升其交叉销售能力和数据驱动的风险管理水平。

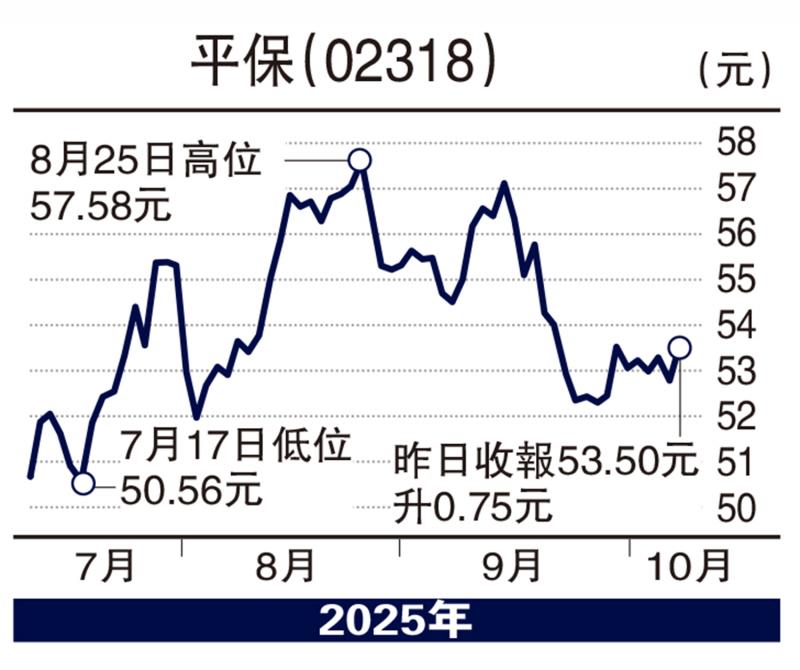

平保股价近期由高位调整,在100天线(51.5元)附近已见支持,市淨率仅约1倍,预期息率约5.4%,估值合理。A股长假后走势不错,相信平保的综合投资收益率可持续改善,价值亦有望重估,建议在当前低估值水平逐步建仓作中长线持有。

(作者为独立股评人)

京公网安备11010502037337号

京公网安备11010502037337号