图:蜜雪集团(02097)

蜜雪集团(02097)以2.968亿元(人民币,下同)收购现打鲜啤品牌“鲜啤福鹿家”53%股权,是其品类扩张的关键布局。这家拥有超5.3万家门店的企业,从奶茶、冰淇淋、咖啡延伸至现打鲜啤,始终以“高质平价”丰富产品矩阵。

交易后,鲜啤福鹿家成为蜜雪控股子公司,财务数据纳入合并报表。此次跨界精准踩中中国啤酒市场转型节奏──消费从“喝得多”转向“喝得好”,现打鲜啤为千亿级别增量赛道。数据显示,2025年中国鲜啤市场规模将破800亿元,未来五年年复合成长率12%至15%,蓝海潜力是核心诱因。

鲜啤福鹿家门店1200家

鲜啤福鹿家被誉“精酿界蜜雪”,6元至10元/500毫升的定价覆盖多品类,契合蜜雪使命。截至2025年8月底,其门店达1200家、覆盖28省,近90天新增超600家;业绩更实现逆转,2024年淨利107.09万元,较2023年152万元亏损质变。

双方协同效应:蜜雪供应链体系助力降本提质,万店验证的加盟模式加速门店覆製,双品牌联动打通消费场景。针对关联交易争议,第三方估值与董事会(CEO张红甫回避)均认可价格公平,这是优质资产整合,更是覆製茶饮成功的新尝试。

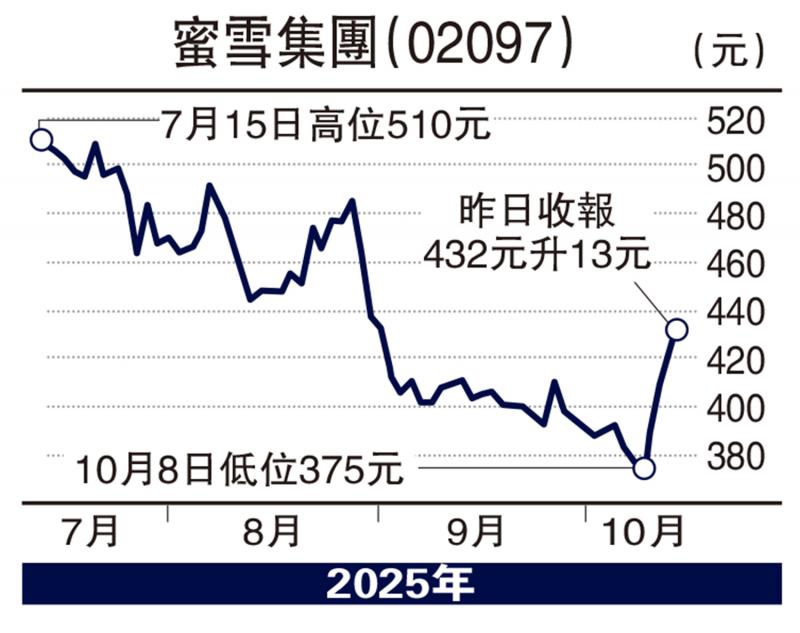

虽蜜雪股价月初创近半年新低,但收购利好叠加节日销售增长,已推动股价反弹,可于50天线420港元(下同)水平买入、目标475元、跌破400元止蚀。

(作者为香港股票分析师协会理事,并无持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号