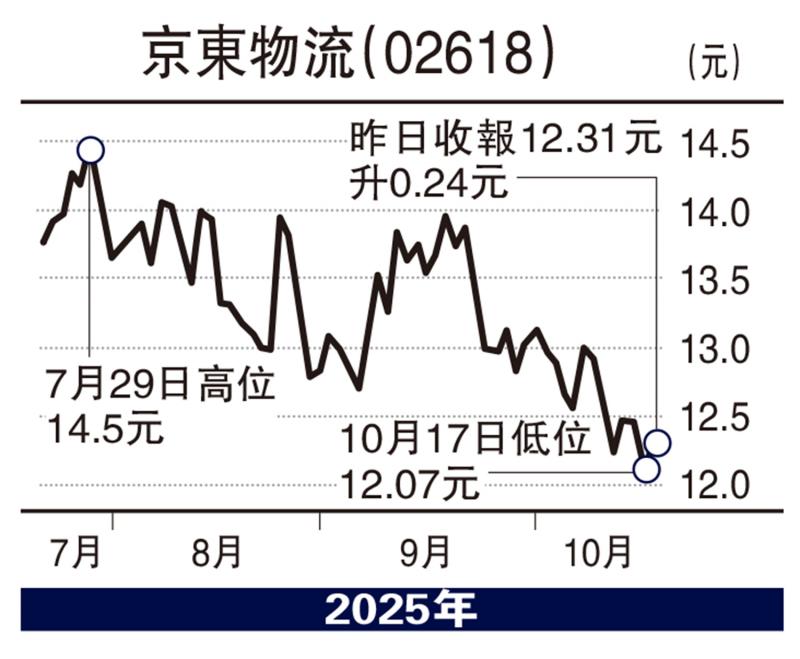

图:京东物流(02618)

中美关税局势稍微缓解,但大国之间的磋商并未最终尘埃落地之际,市场忧虑情绪将始终环绕,叠加昨日最新出炉的三季度国内生产总值(GDP)数据,同比增长4.8%,增速比二季度回落0.4个百分点,预计近期市场将处于震荡态势,寻求消息面上带来的下一次大突破。一年一度的电商狂欢节日双11即将来临,预计提振网络商品消费的同时,物流公司也将大大受惠其中,而其中物流行业龙头公司京东物流(02618)值得关注。

海外布局 服务遍布数百市场

近年来,京东物流积极拓展全球市场。6月,其在沙特推出自营B2C(企业对消费者)快递服务JoyExpress,提供最后一公里配送服务,最快可当日或翌日送达,并全程由内部配送团队完成履约,还包含暂存退货等增值功能。公司亦已经在香港设立了5个运营中心,并在不断加密网络,以及进行智能化升级。京东物流还在上半年扩展自营仓库,覆盖美国、英国、沙特、韩国、越南等地,使其全球物流服务扩至数百个国家与地区。

此外,京东物流在物流科技领域的投入力度显著。近3年累计研发投入超100亿元(人民币,下同),远超行业龙头顺丰,其自主研发的“狼族”系列产品已形成完整矩阵:包括无人轻卡“独狼”、无人机“飞狼”、AGV“地狼”等,覆盖从仓储到配送的全链路场景。特别是2025年推出的L4级无人轻卡与第六代智能配送车,实现了24小时全天候运营,有效提升了物流效率并降低了人力成本。此外,京东物流于2025年推出的物流AI大模型“超脑2.0”,进一步强化了对人、车、货等资源的智能调度能力,标志着其正从“硬体自动化”向“系统智能化”升级。

高效供应链 改善毛利率

自2021年上市以来,京东物流的毛利率从5%提升至2024年的10%,逐步接近顺丰的13%。此外,公司库存周转天数降至30天左右,显著优于亚马逊的40天,体现出其高效的供应链管理能力。京东物流在第二季营收达516亿元,同比增长16.6%。非国际财务报告准则的利润为26亿元,按年增长5.4%。

随着物流行业逐步走向智能化、集约化,京东物流有望持续受益于其科技赋能与一体化供应链能力,具备中长期配置价值,建议投资者关注其技术落地进度、外部客户拓展情况,以及国际业务成长空间。

(作者为独立股评人)

京公网安备11010502037337号

京公网安备11010502037337号