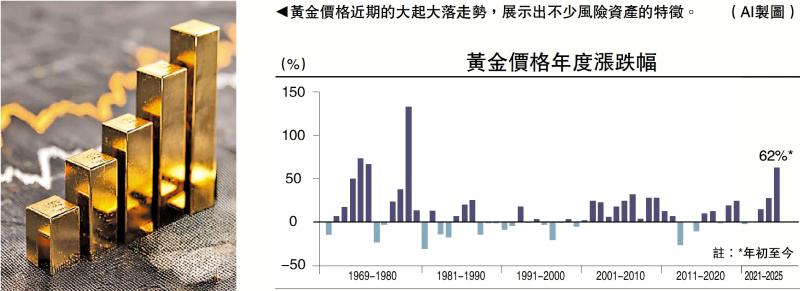

图:黄金价格近期的大起大落走势,展示出不少风险资产的特征。/(AI制图)

今年金价涨幅一度超过60%,但在突破4300美元关口后又遭遇连续回调。大起大落的走势似乎都缺乏预兆,黄金展示出不少风险资产的特征。也因此,我们需要重新为金价设立坐标系。

作为投资标的来说,不产生利息是黄金的最大属性。也因此,沃伦.巴菲特(Warren Buffett)长期反对将黄金纳入资产配置选择,并认为其本质是一种非生产性的投机品。

对于普通投资者来讲,持有黄金的机会成本就是失去利息收入,所以黄金价格与美债利率存在明显的对应关系,即美债利率下降或市场风险上升时,金价往往走势向好,这是由黄金的金融属性与避险属性所决定的。

估值逻辑发生转变

但上述定价逻辑在2022年被打破,该年2月美国冻结了俄罗斯约3000亿美元的海外资产,部分用于向乌克兰提供战争贷款。此举被看作是美元信用的变相违约,各国政府意识到货币武器化的风险攀升,急需推进外储多元化,“鸡蛋不能放在同一个篮子里”。

自此开始,全球央行大幅增加黄金淨买入量。2021年央行购金规模仅为463.1吨,2022年(1078吨)、2023年(1037吨)、2024年(1045吨)连续3年的淨买入量则超过千吨水平。这亦为美国地缘影响力下降、联邦财赤失控、货币流失的现实写照。

在此背景下,避险属性超越了金融属性,成为黄金定价的主要因素。2022年3月,美联储开启激进加息周期,但在美债下跌,美元走强的同时,金价涨势并没有停止。黄金与美元出现了二次脱钩。事实上,当“去美元化”在国际社会中形成共识后,不止是黄金,一切具有供给稀缺性的贵金属都在涨价。

短期来看,美国币策转向也为金价上涨提供了助力。8、9月份欧美黄金现货ETF的资金流入大幅走高,反映资金正在加注联储降息超预期的可能。10月14日,美联储主席鲍威尔在全美商业经济协会(NABE)年会上还表达出对就业下行风险的担忧,并计划在准备金水平略高于“充足”标准时停止缩表,引发市场无限联想。

看多黄金的理由明确,但如何把握行情节奏至关重要,笔者提两点思考:

其一,价格是市场供需关系的影射。国际通常采用“All-in Sustaining Costs(AISC)”(全包维持成本)作为金矿开采成本的度量指标,其中涵盖直接生产成本、维持资本支出、勘探费用等。目前全球平均AISC预计为每盎司1500美元,仅为黄金现货价格(以4100美元计)的36.6%。

开采规模远超需求

超高的利润空间刺激金矿公司大幅增加供给。根据最新预测,2025年全球黄金开采规模(矿产产量)预计将达到3694吨。但与此同时,全球央行购金步伐已经放缓,2025年上半年淨买入量为415吨,同比下降21%。央行增持黄金属于长期战略,不会因价格上涨停止操作,但也不会迎合市场情绪,这也是为什么金价急升之下必有回落。

其二,金价疯涨是由当前全球滞胀环境所造成的。如果AI技术能够实质性提升劳动生产率,则黄金长牛逻辑会被打破。反之,AI技术在兑现企业高额资本开支回报、缓解各国内部利益分配冲突之前,黄金仍有不小的上涨空间。

京公网安备11010502037337号

京公网安备11010502037337号