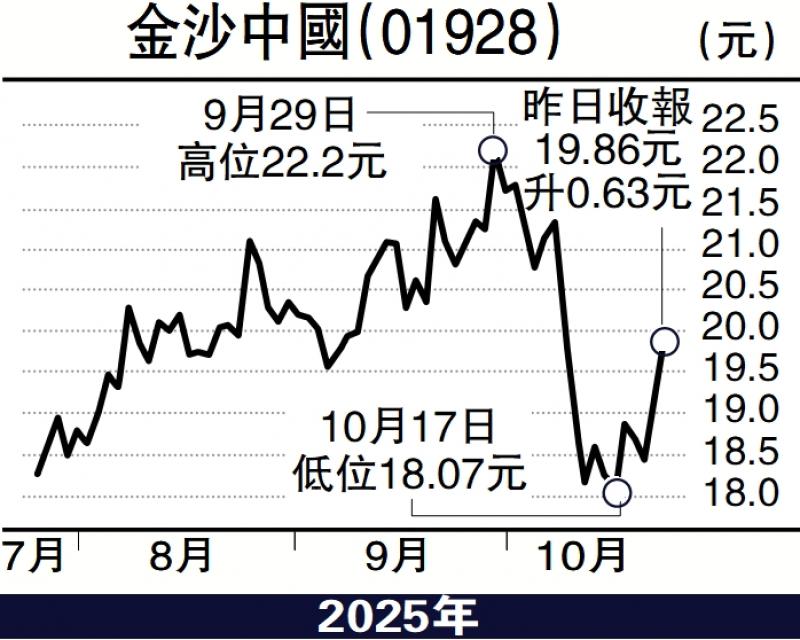

图:金沙中国(01928)

高盛发表研究报告指,金沙中国(01928)第三季业绩稳健,反映今年初EBITDA(除息、税、折旧及摊销前利润)及市场份额下滑的趋势已逆转。期内EBITDA录6.01亿美元,符合该行市场预期;总收入按季升7%。即使第三季的推广支出按季增加11%,占博彩总收入的比例提高至22.2%,但经调整EBITDA利润率仍较次季略升至31.5%。而市场份额亦按季提升1.1个百分点至23.8%。

该行又提到,相比起前一两季,管理层的态度变得更有信心,并透露自今年中起,连续几个月的博彩总收入占比均有提升。管理层期望澳门明年博彩总收入可达330亿至340亿美元,略高于该行预期。虽然未有提供确实时间表,但管理层重申目标将物业EBITDA推至接近27至28亿美元水平;该行假设明年集团市场份额为24.5%,即物业EBITDA及集团整体EBITDA可分别达26.5亿美元及24.8亿美元。

高盛把金沙中国目标价由23.6元上调至24.2元,维持“买入”评级。该行认为,近期股价回调是买入的好时机,而且估值具吸引力,预期潜在末期息增长可推动股份重新评级。

市占率提升至23.7%

此外,中金亦发表报告,维持金沙中国“跑赢行业”评级及23.8元目标价。该行指,金沙中国业绩反映受惠于公司促销策略,市场占有率由2025年第二季的22.6%提升至第三季的23.7%。

京公网安备11010502037337号

京公网安备11010502037337号