图:四川成渝高速(00107)

四川成渝高速公路(00107)作为西南地区交通基础设施的重要营运商,在2025年前三季度展现出卓越的经营韧性。尽管营业收入60.86亿元(人民币,下同),同比下降17.3%,但归属股东淨利润逆势增长15.8%至13亿元,每股收益达40.32分。单就第三季度而言,营业收入19.6亿元,下降1.5%,而淨利润保持9%的增长至4.63亿元,显示公司盈利能力持续改善。这种收入与利润背离的表现,主要得益于公司精细化的成本管控和财务优化。

值得关注的是,公司收购成都二绕西并签订业绩补偿条款,预计2025年将为公司贡献1.6亿元利润,加上2023年至2024年累计补偿3148万元,对整体利润形成可观增量。在股东回报方面,公司承诺2023年至2025年分红比例不低于60%,较过去明显提升。按照60%分红比例测算,现价对应2025年和2026年股息率分别达5.5厘和5.8厘,在当前市场环境下具备显著吸引力。

防御性资产 波动市之选

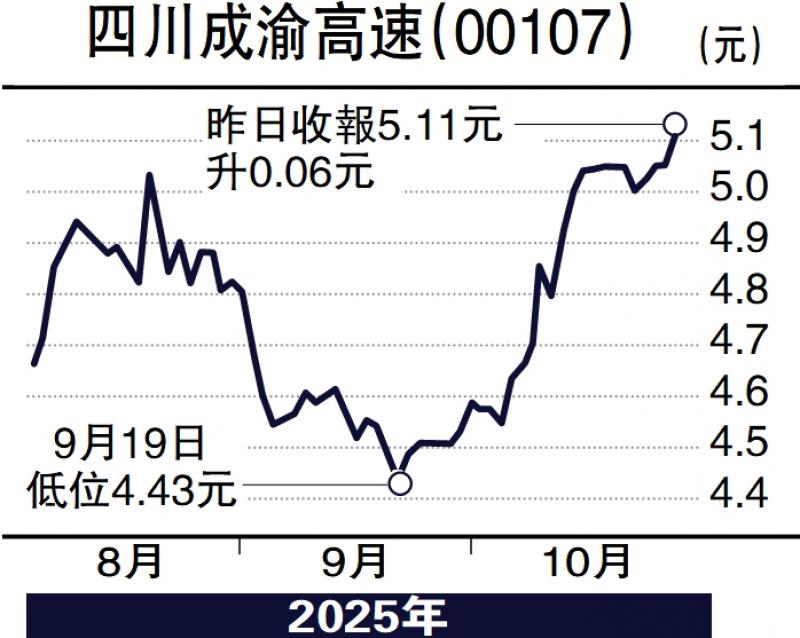

从行业角度分析,高速公路板块作为防御性资产,在经济波动时期往往表现出较强的稳定性。四川成渝高速公路凭借其优质路产资源、稳健的现金流和丰厚的股息回报,为投资者提供了良好的配置选择。随着成渝地区双城经济圈建设的深入推进,区域交通需求有望持续增长,为公司长期发展提供坚实基础。考虑到公司当前估值水平与股息回报率,建议投资者关注其股价回调时的布局机会。四川成渝高速公路昨日收报5.11元,升0.06元或1.18%。

(作者为香港股票分析师协会主席、证监会持牌人士,并无持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号